1. UVOD

Kriptovaluta je digitalno sredstvo razmjene, odnosno, digitalni ekvivalent novca. Glavna karakteristika kriptovaluta je nepostojanje središnje institucije koja ih izdaje ili njima upravlja. Za razumijevanje funkcioniranja kriptovaluta potrebna su određena informatička znanja, ali njihovo korištenje i upotreba relativno su jednostavni. Bitcoin je kriptovaluta koja plijeni najveću pozornost medija i koja ima najveću tržišnu kapitalizaciju.

Teško je pronaći koju drugu financijsku kategoriju o kojoj je u relativno kratkom vremenu napisan toliki broj rasprava kao o bitcoinu. Nagli porast cijene bitcoina privukao je brojne ulagače koji su u njemu vidjeli dobru investicijsku priliku.

Cijena bitcoina i danas je značajno viša nego što je bila do 2013. Godine, pa se postavlja pitanje ima li bitcoin budućnost na svjetskim financijskim tržištima. To pitanje posebno dolazi do izražaja ima li se u vidu da je bitcoin brz, relativno siguran i trenutno najjeftiniji način transfera novca. U radu se, nadalje, analizira investicijski potencijal bitcoina.

U sklopu navedene problematike moguće je definirati predmet istraživanja: istražiti i utvrditi relevantne značajke bitcoina kao kriptovalute te njegov investicijski potencijal. Na temelju postavljenog predmeta istraživanja i sagledane problematika postavljena je hipoteza: na temelju saznanja o relevantnim značajkama bitcoina, njegovu razvoju i kretanju vrijednosti na financijskom tržištu, moguće je ustvrditi da bitcoin ne predstavlja dobru investicijsku priliku, nema budućnost kao sigurno sredstvo čuvanja vrijednosti niti kao globalna valuta, no postoji mogućnost da se nametne kao pouzdan i jeftin način transfera novca.

Bitcoin je nesumnjivo pokrenuo značajne promjene na svjetskom financijskom tržištu, a u radu se daje odgovor na pitanje o njegovoj budućnosti. Analiza uloge bitcoina na financijskom tržištu, isplativost investiranja u bitcoin te razmatranje budućnosti ove kriptovalute predočeni su u radu kroz četiri temeljne cjeline. Razmatranjem relevantnih značajki kriptovaluta dan je osvrt na obilježja digitalnih valuta i kriptovaluta te je predočena povijest bitcoina. Potom je analizirano kretanje vrijednosti bitcoina, odnosno njegov razvoj na financijskom tržištu, te njegov investicijski potencijal, kako bi se na temelju analiziranih podataka donio, u konačnici, zaključak o sveukupnom potencijalu bitcoina.

2. RELEVANTNE ZNAČAJKE KRIPTOVALUTA

Kriptovalutu kao digitalni ekvivalent novca karakteriziraju određene specifičnosti. U nastavku rada predočene su relevantne značajke digitalnih valuta i kriptovaluta te nastanak i povijest bitcoina.

2.1. Digitalne valute i kriptovalute

Elektronički oblici novca su nastali 1960. godine u SAD-u kada je predstavljen EFT POS1 sustav koji je uveo elektroničko plaćanje među bankama (Dorn, 1997). U razdoblju koje je slijedilo sve su se europske banke povezale EFT sustavima.

Elektronički novac je novac koji postoji isključivo unutar bankarskog sustava te se njegov promet ostvaruje računalnim sustavima i korištenjem računalnih mreža, internetom i digitalnim sustavima za pohranu podataka (kreditne kartice). Digitalna valuta je oblik elektroničkog novca koji djeluje kao alternativna valuta te je prenosiva između pojedinaca, bez potrebe korištenja konvencionalnog bankarskog sustava (Bliss, Steigerwald, 2006). Digitalni ili elektronički novac predstavlja jedan od načina odvijanja elektroničkog plaćanja. Navedeni oblik novca pojavio se kao posljedica sve veće važnosti interneta te potrebe iskorištavanja mogućnosti koje pružaju računalne mreže. Povećanjem broja elektroničkih transakcija povećava se ukupan promet računalnih mreža, čime se direktno utječe na zadovoljstvo potrošača te se pojednostavljenjem odvijanja transakcija snižavaju njihovi troškovi. Potrebno je napomenuti kako su troškovi transakcija koje se odvijaju internetom značajno niži od troškova transakcija obavljenih u bankarskim poslovnicama (Duffie, Gârleanu, Pedersen, 2005).

Razvoj digitalnog novca motiviran je zadržavanjem svih prednosti papirnog novca uz istodobno uklanjanje svih njegovih nedostataka. Kao najveće prednosti papirnog novca moguće je navesti (Dorn, 1997):

1. univerzalnu prihvaćenost

2. anonimnost kupca

3. jednostavnu verifikaciju

3. jednostavnu verifikaciju

4. nije potrebno imati račun u banci

5. osoba ne treba biti poslovno sposobna

6. laku prenosivost.

S druge strane, kao najveći nedostaci paprinog novca izdvojeni su (Dorn, 1997):

1. mogućnost krivotvorenja

2. nepraktičnost transporta velikih količina

3. visoki troškovi distribucije i proizvodnje

4. ograničen broj nominacija

5. postojanje više od jedne valute.

U stvarnosti nije lako zadržati sve prednosti i ukloniti sve nedostatke gotovine. Elektronički novac, za razliku od papirnatog novca, nije prenosiv. Obična novčanica primljena u jednoj od prethodnih transakcija može se ponovno upotrijebiti u nekoj od sljedećih. Ona je lako prenosiva i traje više od jedne transakcije. Takvo bi svojstvo bilo vrlo poželjno za digitalne novčanice jer se pri svakoj transakciji novčanica ne bi trebala pohranjivati u banku, smanjujući tako broj interakcija s bankom, a time i troškove sustava. U elektroničkom novčanom sustavu korisnik novčanice bi trebao svakoj novčanici, tj. skupu bitovnih podataka, dodati podatke o svojoj identifikaciji, čime bi količina bitovnih podataka pohranjenih u virtualnoj novčanici rasla svakom transakcijom koja je njome obavljena. Broj mogućih transakcija takvom novčanicom bio bi ograničen maksimalnom veličinom novčanice. Zbog takvih nedostataka nisu razvijeni prenosivi sustavi elektroničkog novca i svaka elektronička novčanica ima životni vijek od jedne transakcije (DeGennaro, 2011).

Digitalni novac, kao i papirnati novac osigurava anonimnost osobe koja njime plaća i nije ga moguće pratiti. To znači da osoba koja prima elektroničku novčanicu ne može saznati identitet osobe koja ju je upotrijebila.

Elektronički oblici novca, odnosno obavljanje financijskih transakcija razmjenom informacija elektroničkim putem čine temelj elektroničkog poslovanja. Protok elektroničke informacije između dviju strana koje komuniciraju internetom omogućuje nesmetano promatranje, ali otvara mogućnosti za eventualne zlouporabe od treće strane. Kako bi se takve neželjene aktivnosti neutralizirale ili spriječile, koristi se zaštita kriptiranjem te provjera autentičnosti sudionika u transakciji. Temelj za takve postupke predstavljaju različiti kriptografski algoritmi i mehanizmi te dodatno razvijeni protokoli više razine koji osiguravaju zaštitu elektroničke informacije kao i privatnost sudionika transakcije (Elektronički novac, 2010).

Digitalne valute moraju zadovoljavati kriterije sigurnosti, brzine i pouzdanosti i osigurati neposrednu naplatu i obradu resursa te upravljanje rizicima. S obzirom na to da su digitalne valute još uvijek u fazi razvoja i da su ih potrošači općenito prihvatili, niti jedna od digitalnih valuta u uporabi ne zadovoljava sve uvjete, budući da još uvijek ne postoje zajednički standardi.

Kod digitalnih valuta koje su neovisne o bankarskom sustavu brzina provedbe transakcije ovisi o vremenu potrebnom za odobrenje transakcije, koje u suvremenim uvjetima poslovanja, ovisno o vrsti valute, iznosi samo nekoliko sekundi. Takav pristup moguć je samo u realizaciji usluga bez potpore reverzibilnih transakcija, koje se u slučaju pogreške, neovlaštenog korištenja ili nepouzdanih dobavljača transfera ne mogu poništiti. Takav pristup rezultira smanjenjem rizika plaćanja te povećava vjerojatnost realizacije ugovora prije roka (Ernkvist, Lehdonvirta, 2011).

Kriptovaluta je digitalno sredstvo razmjene, odnosno digitalni ekvivalent novca. Glavna karakteristika kriptovaluta je nepostojanje središnje institucije koja ih izdaje ili njima upravlja. Kriptovalute se generiraju procesom rudarenja ili razmjenom roba ili usluga. Održavanje stabilnosti kriptovaluta ostvaruje se korištenjem različitih unutarnjih mehanizama ugrađenih u njihov protokol. Kriptovaluta se razmjenjuje za stvarne valute na burzama na kojima tečaj ovisi o odnosu ponude i potražnje. Trenutačno je na tržištu prisutno više od 550 kriptovaluta, među kojima po vrijednosti i značaju dominira bitcoin. Pregled vrijednosti 10 kriptovaluta s najvećom tržišnom kapitalizacijom prikazan je utablici 1.

Izvor: Crypto-Currency Market Capitalizations (2015)

Najvišu vrijednost na tržištu trenutno ima bitcoin s 218,74 dolara dok ostale kriptovalute po cijeni osjetno zaostaju. Za kriptovalute se može reći da u jednom dijelu predstavljaju sporno područje, budući da su pogodne za obavljanje nezakonitih aktivnosti zbog nedostatka jedinstvene regulacije, odnosno nepostojanja institucije zadužene za upravljanje. Budući da nema regulacije i da kriptovalute omogućuju visoku razinu privatnosti, često se povezuju s ilegalnim aktivnostima, pa je u nekim zemljama zabranjeno njihovo korištenje.

2.2. Nastanak i povijest bitcoina

Bitcoin označava istoimenu organizaciju, softver i protokol. Ta se kriptovaluta prvi put spominje 2008. godine u članku objavljenom pod pseudonimom Satoshi Nakamoto (Nakamoto, 2008). Identitet autora još uvijek je nepoznat, a ne zna se ni je li iza pseudonima pojedinac ili organizacija. Godine 2009. započinje projekt otvorenog koda pod nazivom Bitcoin – Qt kojim se prve bitcoin jedinice puštaju u promet. U prvim godinama korištenja bitcoin nije imao veliku vrijednost, a aktivnosti su bile slabe i uglavnom su se svodile na razmjenu bitcoina među određenim entuzijastima. Smatra se da je prvu kupovinu bitcoinom izveo kompjutorski programer 2010. godine koji je za pizzu vrijednu 25 dolara platio 10.000 bitcoina (Pizza for bitcoins?, 2010). Po današnjim cijenama to bi bilo oko 2,2 milijuna dolara.

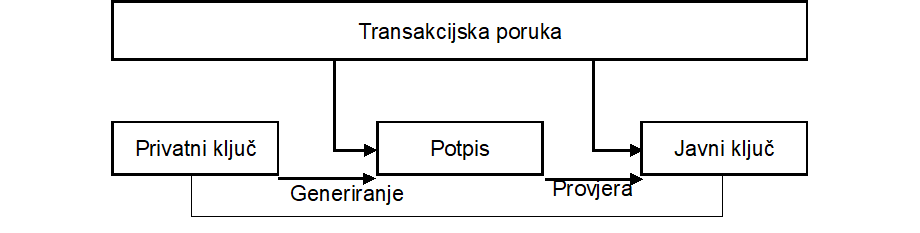

Bitcoin je Peer-to-Peer sustav koji se temelji na složenim kriptografskim algoritmima. Peer-to-peer označava mrežu u kojoj nema središnjeg autoriteta koji izdaje novi novac ili prati transakcije. Zadacima u takvoj mreži upravljaju kolektivno čvorovi mreže. Kao najveće prednosti takvog sustava moguće je istaknuti jednostavan prijenos novca preko interneta, bez posrednika, pri čemu treća strana ne može spriječiti ili upravljati korisnikovim transakcijama. U bitcoin sustavu ne postoji središnja banka koja izdaje novac te čuva i obrađuje transakcije, niti postoji jedinstveni vlasnik bitcoin mreže. Ključna razlika bitcoina u odnosu na centralizirane sustave proizlazi iz činjenice da svaki korisnik ima uvid u svoje transakcije i transakcije ostalih sudionika. Svaka transakcija sadrži digitalni potpis korisnika koji ju je započeo. Digitalni potpis se generira iz kombinacije transakcijske poruke i privatnog ključa korisnika. Potpis se razlikuje u svakoj poruci, što čini krivotvorenje i zlouporabu neizvedivima bez originalnog privatnog ključa. Svaki korisnik posjeduje i javni ključ koji je u matematičkoj relaciji s privatnim ključem (Elektronički novac, 2010).

Funkcioniranje bitcoina temelji se na raspodijeljenom sustavu. Raspodijeljeni sustavi sastoje se od međusobno povezanih čvorova, odnosno poslužitelja koji se mogu samostalno organizirati u mrežne topologije sa svrhom dijeljenja raspoloživih resursa kao što su korisnički podaci, procesno vrijeme, kapacitet za pohranu podataka ili mrežna propusnost. Oni se mogu samostalno adaptirati na ispade funkcionalnosti i nepredvidive dolaske i odlaske čvorova na mreži, uz zadržavanje prihvatljive razine performansi bez potrebe za nadzorom, kontrolom i podrškom iz jednog središnjeg mjesta (Androutsellis-Theotokis, Spinellis, 2004).

Slijedom navedenoga, moguće je identificirati ključne osobine partnerskog načina rada (Elektronički novac, 2010):

1. ravnopravnost čvorova

2. izravna komunikacija između čvorova

3. samostalno prikupljanje informacija o dostupnosti drugih čvorova

4. pojedinačni čvorovi imaju u svom lokalnom sustavu za pohranu na raspolaganju samo dio podataka, odnosno podskup ukupnih podataka dostupnih na mreži.

Tijek odvijanja bitcoin transakcije prikazujeshema 1.

Bitcoin se sastoji od kriptografskog para ključeva, pri čemu jedan od ključeva predstavlja valutnu jedinicu, a drugi služi kao dopuštenje za raspolaganje njome. Ključevi se pohranjuju u binarnu datoteku, kod koje postoji rizik krađe. Kad vlasnik želi platiti jedinicom bitcoina, on šalje samo javni ključ zajedno s potpisom za transakciju, koji dobiva odgovarajući ključ primatelja, čime se mijenja vlasnik a istodobno i tajni kôd iznosa. Budući da se transakcija bilježi na svim računalima, manipulacije su gotovo isključene.

Kriptovalute se čuvaju u digitalnim novčanicama, odnosno u softveru koji sadrži kolekciju privatnih i javnih ključeva vlasnika. Jedan korisnik može generirati proizvoljan, neograničen broj bitcoin adresa, pri čemu je vjerojatnost generiranja istih adresa zanemarivo mala.

Tijekom transakcijskog procesa mijenja se vlasništvo nad jedinicama bitcoina. U slučaju gubitka informacija o privatnom i javnom ključu, korisnik gubi mogućnost pristupa svojim jedinicama te one postaju nepovratno izgubljene. U skladu s time važno je postaviti sigurnosne kopije novčanika te ih po potrebi i dodatno kriptirati, kako bi se postigao već stupanj zaštite. Bitcoin novčanik može zauzeti velik mrežni prostor, budući da konstantna sinkronizacija s mrežom podrazumijeva čuvanje podataka o svim izvršenim transakcijama. Kao moguća alternativa javljaju se web-novčanici, koji ne uključuju čuvanje lokalne kopije transakcije, ali kod kojih je stupanj sigurnosti niži.

Dva najčešća načina kupnje bitcoina su lokalna kupnja za gotovinu i kupnja na burzi bitcoina. Lokalna kupnja bitcoina za gotovinu obavlja se kontaktiranjem prodavača i razmjenom novca za robu na dogovorenom mjestu, pri čemu se prodavači nalaze na određenoj internetskoj stranici. Primjerice, u Hrvatskoj je to stranicahttps://localbitcoins.com/. Lokalna kupnja bitcoina za gotovinu najčešće se koristi kada se kupuju jedinice bitcoina za male količine novca, kada su kupcu bitcoini hitno potrebni te u slučaju kada kupac nema devizni račun. Naime, banke obično zaračunavaju određenu proviziju zbog koje je slanje malih količina novca u inozemstvo relativno skupo. Lokalnom kupnjom moguće je imati bitcoin brzo na raspolaganju, dok otvaranje računa na burzi i slanje novca može potrajati do nekoliko dana. Bitcoin je moguće kupiti i na ovlaštenim burzama, pri čemu se postupak trgovanja odvija na sličan način kao s dionicama.

3. ANALIZA BITCOINA NA GLOBALNOM FINANCIJSKOM TRŽIŠTU

Kako bi bilo moguće donijeti zaključak o isplativosti ulaganja u bitcoin, neophodno je sagledati njegov razvoj na financijskom tržištu. U nastavku se, stoga, analizira kretanje vrijednosti bitcoina i njegov investicijski potencijal.

3.1. Razvoj i tehnička analiza

Značajniji razvoj bitcoina počinje u 2011. godini kada je zabilježen prvi već porast vrijednosti na oko 30 američkih dolara. U fazi uzleta najveća pozornost na bitcoin bila je usmjerena za vrijeme ciparske financijske krize 2013. godine, kada je vrijednost jednog bitcoina premašila 250 dolara. Tijekom navedenog razdoblja naglo su se povećali broj korisnika i broj transakcija te su nastale prve online mjenjačnice. Također, sve je više poduzeća počelo prihvaćati bitcoin kao sredstvo plaćanja, a kada ga je prihvatio i jedan od najvećih kineskih internetskih giganata došlo je do naglog rasta cijene. Potom je i u Kini otvorena prva bitcoin mjenjačnica, koja je po ostvarenom prometu bila veća od do tada najpopularnije japanske Mt. Gox i europskog Bitstampa. U istom razdoblju u Kanadi je postavljen prvi bitcoin bankomat. U studenom 2013. godine bitcoin je priznat kao legitimno sredstvo plaćanja u SAD-u, što uzrokuje rast do 1.099 dolara. Činilo se da je bitcoin na putu da postane globalna zamjena za valute koje su regulirale monetarne vlasti. Činilo se i da će bitcoin kao kriptovaluta koja nije pod utjecajima institucija biti sigurno utočište za čuvanje vrijednosti novca te da neće biti podložan inflaciji (Dougherty, 2015). Takva očekivanja stvorila su privid da će bitcoin u budućnosti sve više dobivati na značaju te su postala generator porasta potražnje i rasta cijene. Tome treba pridodati špekulativna nadanja dijela neiskusnih ulagača koji su, potaknuti medijskim napisima, ulaganje u bitcoin promatrali kao dobru investicijsku priliku.

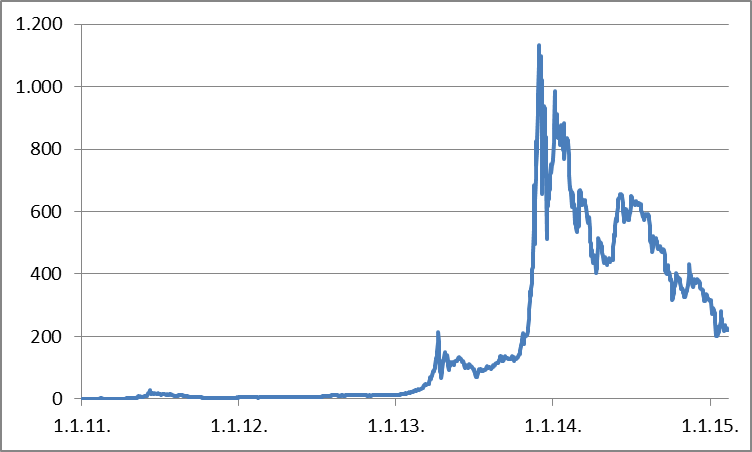

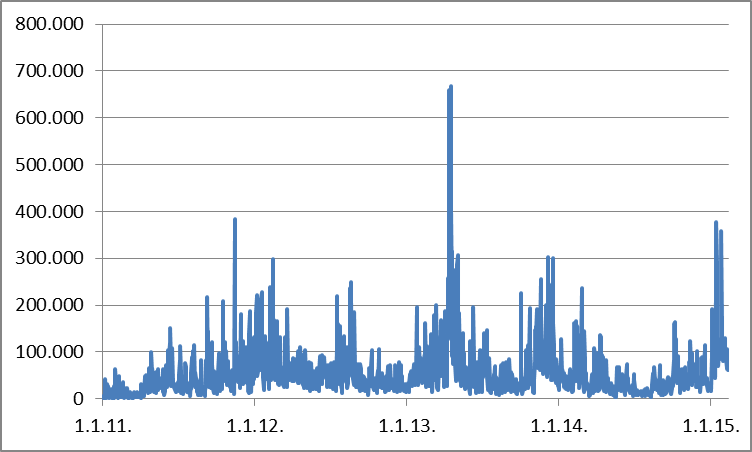

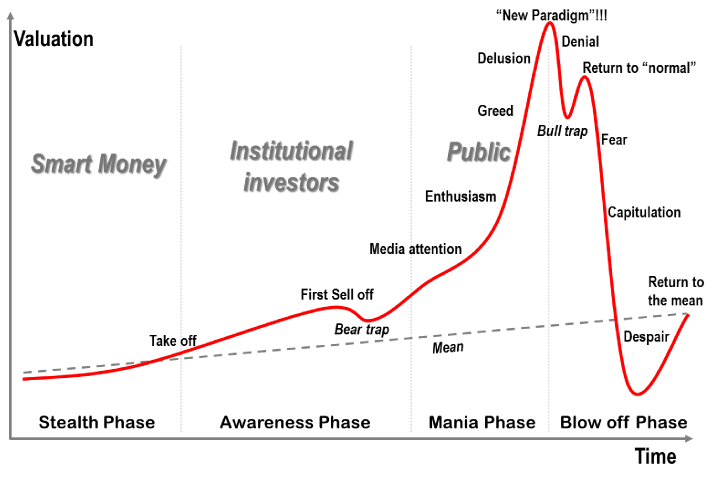

Rast je zaustavljen odlukom centralne kineske banke iz prosinca 2013. godine kojom se zabranjuje upotreba bitcoina u svim kineskim financijskim institucijama. Kineska odluka bila je povod, odnosno okidač koji je izazvao nagli pad vrijednosti bitcoina ali nije bila i pravi uzrok njegovog daljnjeg pada. Uzrok pada vrijednosti bitcoina leži u tome što se kod dotadašnjeg naglog porasta cijene radilo o pojavi poznatoj kao investicijski balon. Na grafikonu 1 prikazano je kretanje ponderirane cijene bitcoina, a na grafikonu 2 kretanje volumena trgovine bitcoinom.Grafikon 3 prikazuje faze nastanka investicijskih balona.

Izvor:https://www.quandl.com/BAVERAGE/USD-USD-BITCOIN-Weighted-Price (12. 2. 2015.)

Izvor:https://www.quandl.com/BAVERAGE/USD-USD-BITCOIN-Weighted-Price (12. 2. 2015.)

Do postizanja maksimalne cijene od 1.099 dolara činilo se da se ne vidi kraj rastu vrijednosti bitcoina. To su trenuci kad je javnost postala upoznata s velikim porastom cijene i kad se buduća vrijednost bitcoina ekstrapolirala na temelju povijesnih podataka. To je vrijeme kad javnost, privučena pažnjom medija, kupuje bitcoin čime mu zbog priljeva novog kapitala još više povećava vrijednost. No ubrzo nakon toga počinje pad vrijednosti koji se uz manje oscilacije trajno nastavlja. Početkom veljače 2014. godine zabranjen je rad jedne od najpoznatijih bitcoin mjenjačnica Mt. Gox zbog navodnih tehničkih problema. Nekoliko tjedana kasnije mjenjačnica je prijavila da je upad hakera u sustav uzrokovao gubitak od 850 tisuća bitcoina, što je tada iznosilo oko 473 milijuna američkih dolara. Korisnici mjenjačnice nisu vjerovali obrazloženju te su podigli tužbu protiv mjenjačnice, koja proglašava bankrot i prestaje s radom. Zatvaranje mjenjačnice uzrokovalo je daljnji pad vrijednosti bitcoina do razine od oko 400 dolara.

Promatrajući broj prodanih bitcoina može se zaključiti da je postojala stabilna kupnja sve do prvog značajnog porasta cijene. Tada se postiže maksimum od preko 668 tisuća prodanih bitcoina, što se može povezati s razdobljem prve velike prodaje (engl. first sell off) nagrafikonu 3. Sljedeća velika prodaja bitcoina nastaje u vrijeme njegove visoke cijene kad institucijski investitori izlaze iz pozicija i prodaju bitcoin. Promatrajući grafikone može se uočiti velika sličnost kretanja cijene bitcoina s uobičajenim kretanjima kod pojave investicijskih balona, što implicira potrebu za velikim investicijskim oprezom. Sve četiri faze klasičnog investicijskog balona te svih pet ključnih momenata (prva velika prodaja, nova svjetska neregulirana valuta kao „nova paradigma“, prvi veliki pad, kratkotrajni oporavak, duboki pad) jasno se mogu prepoznati na grafikonu cijene bitcoina. Tehnička analiza pokazuje kako je kod pada cijene najprije probijena zona potpore na 650 dolara koja je zatim postala zona otpora. Kao nova zona potpore pojavila se razina cijene od 400 dolara, ali i ona je uskoro probijena te je postala nova zona otpora. Najnovija zona potpore uspostavljena je sredinom siječnja 2015. na 200 dolara kad se trgovalo s preko 378 tisuća bitcoina. Na grafikonu 4 prikazano je usporedno kretanje cijena i volumena trima odabranim pokazateljima tehničke analize.

Izvor:Bitcoin charts (2015)

Analizom Price-volume trenda može se zaključiti da, bez obzira na moguće kratkotrajne oscilacije, ni trenutna zona potpore na razini od 200 dolara neće biti trajnijeg karaktera i da će cijena bitcoina i dalje padati. Nadalje, promatranjem Bollingerovih pojaseva i smjerova proboja zaključuje se da se može očekivati nastavak kretanja cijene u smjeru proboja, odnosno daljnji nastavak pada cijene. Istovremeno analiza pokazatelja On balance volume pokazuje da bitcoin postaje sve manje likvidan, što također upućuje na vjerojatnost daljnjeg pada cijene u budućnosti. Sve navedeno upućuje da bitcoin nije dobro sredstvo za čuvanje vrijednosti te da bitcoin danas s razinom cijene od 220 dolara ni u kom slučaju ne predstavlja dobru investicijsku priliku.

3.2. Investicijski potencijal bitcoina

Budući da se bitcoin temelji na decentraliziranom sustavu bez postojanja regulatornog autoriteta, sustav se prilagođava određenim algoritmima te pritom ni na koji način ne odražava stanje gospodarstva pojedine zemlje. Nepostojanje regulatornog sustava i anonimnost čini bitcoin pogodnim za financiranje različitog spektra kriminalnih djelatnosti, uključujući pranje novca i financiranje terorizma, trgovanje drogom i oružjem ili plaćanje dječje pornografije (Arnold i Thompson, 2014). Krajem 2014. godine objavljeno je da će Rusija zabraniti korištenje virtualnog novca i uvesti kazne za njegovo korištenje (Corcoran, 2014). Među slabosti i probleme također je potrebno uvrstiti i ranjivost računalnih sustava. Najveća bitcoin mjenjačnica Mt. Gox bankrotirala je upravo zbog upada hakera te grešaka u informatičkom sustavu. Tada su klijenti mjenjačnice izgubili 750.000, dok je sama mjenjačnica izgubila 100.000 bitcoina. Premda je kasnije 200.000 bitcoina pronađeno u digitalnom novčaniku starijeg formata, indikativna je sama činjenica da se tako veliki iznosi mogu gubiti i pronalaziti. U siječnju 2015. godine stečaj je proglasila i jedna od vodećih kompanija za rudarenje bitcoina, američka Cointerra. Stečaj se povezuje s dugovima nastalim zbog velikog pada cijene bitcoina na tržištu (McCarty, 2015). Takvi događaji, u kombinaciji s padom cijene, imaju negativan utjecaj na daljnje kretanje cijena jer uzrokuju smanjenje potražnje za bitcoinom kao ulaganjem. Upravo se decentraliziranost i nereguliranost sustava pokazuje kao glavni uzrok velike volatilnosti jer cijena ovisi isključivo o odnosu ponude i potražnje za bitcoinom, što kod drugih valuta nije slučaj (Wilmer, 2015). Na taj način jedna od najvažnijih prednosti bitcoina postaje jedno od najvećih ograničenja očuvanja njegove tržišne vrijednosti.

Bitcoin je sustav temeljen na složenim matematičkim algoritmima i mehanizmima te je kao takav u potpunosti razumljiv i jasan samo onom dijelu javnosti s visokim stupnjem informatičkog obrazovanja i pismenosti. Osobe koje su slabije informatički obrazovane mogu počiniti pogreške zbog kojih mogu ostati bez svojih sredstava. Kao moguće pogreške korisnika ističu se gubitak podataka i informacija o ključevima, mogućnost neovlaštenog upada u sustav i krađa ključeva kao i nenamjerno odavanje informacija o ključevima.

Za razliku od nacionalnih valuta, bitcoin nema čvrsto uporište i nije reguliran monetarnim politikama. Suvremena tržišta sklona su promjenama, što može rezultirati afirmacijom nove kriptovalute, a što bi u konačnici moglo dovesti do prestanka potražnje za bitcoinom i tako ga učiniti praktički bezvrijednim.

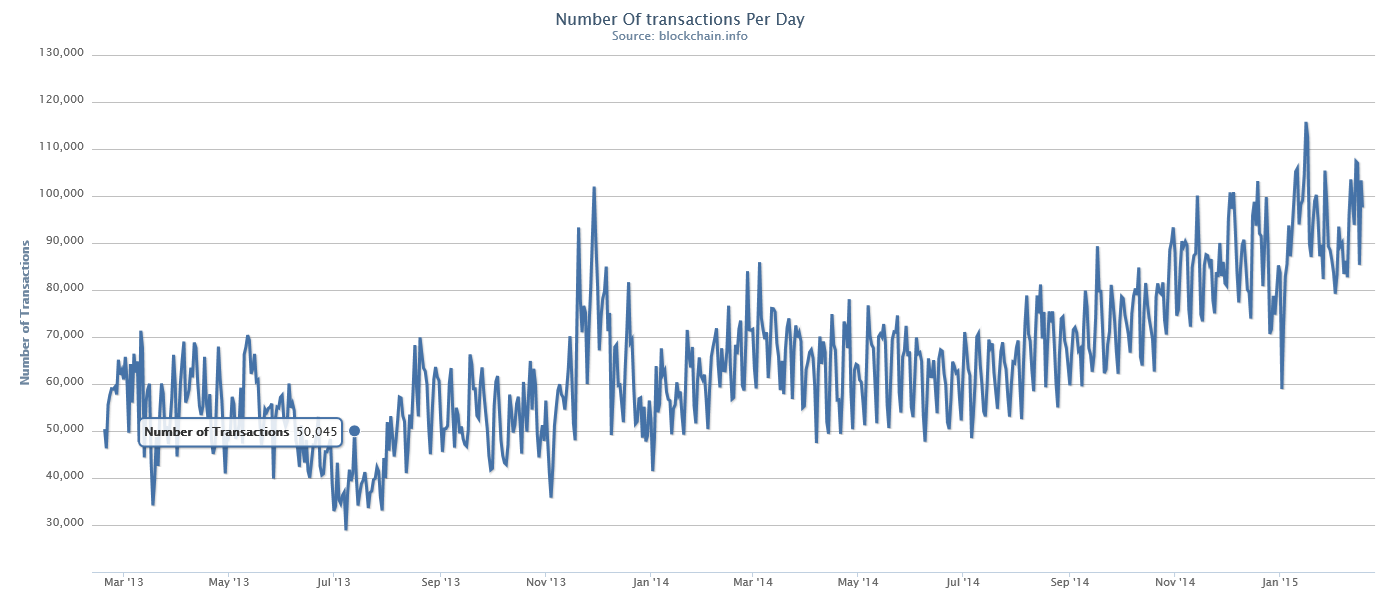

Nadalje, bez obzira na velik broj publikacija posvećenih bitcoinu i bez obzira na niske troškove i brzinu, ta se valuta zasad ipak nije uspjela nametnuti kao široko prihvaćeno sredstvo za kupovinu robe i usluga na internetu. Premda je uočljivo da broj transakcija raste, najveći broj transakcija u jednom danu bio je oko 115 tisuća, što je zanemarivo u odnosu na druge valute i druge popularne načine plaćanja. Usporedbe radi, procjenjuje se da su samo po osnovi provizija za naplatu debitnim karticama trgovci u 2014. godini platili bankama oko 48 milijardi dolara (Dougherty, 2015).

Izvor:Blockchain info (2015)

Bitcoin možda ipak ima budućnost u jednom segmentu financijskog tržišta, a to je transfer novca. Naime, usprkos globalnoj integraciji financijskih tržišta, prijenos novca je skup i često vrlo spor. Tako je, primjerice, u 2014. godini ukupna provizija koja se naplaćuje za slanje i prijenos novca diljem svijeta iznosila oko 37 milijardi dolara (Dougherty, 2015). Prijenos novca u inozemstvo u nekim slučajevima može trajati četiri do pet dana, a minimalne provizije tolike su da manje transfere čine besmislenima. U tom smislu bitcoin se može nastaviti nametati kao vrlo pogodno sredstvo za prijenos novca i moguće je da će se ta tehnologija razvijati dalje u tom pravcu. Sustav za transfer novca temeljen na bitcoinu u svom se poslovanju ne oslanja na banke ni platne procesore koje današnji suvremeni sustavi koriste, pa zbog toga nema provizija ni visokih troškova. Uspije li se bitcoin nametnuti kao bolje, odnosno jeftinije i brže rješenje za transfer novca te bude li se zbog toga posljedično povećala njegova upotreba i u trgovini i u drugim financijskim segmentima, moglo bi doći do porasta potražnje i ponovnog porasta njegove cijene na burzama. Takav porast cijene bio bi temeljen na zdravim postavkama i ne bi imao karakteristike investicijskog balona. Pitanje je, međutim, koliko će još vremena proći dok se bitcoin tako ne afirmira te koliko će mu cijena u međuvremenu još padati. Postoji, dakako, i vjerojatnost da se pojavi i neka nova kriptovaluta koja u sebi ne bi sadržavala nedostatke bitcoina i koja bi uz podršku medija mogla potpuno zasjeniti bitcoin. Sukladno svemu navedenome, te imajući u vidu da se uskoro može očekivati da granica od 200 dolara bude probijena i da postane nova zona otpora, može se zaključiti da se, iako bitcoin možda ima budućnost, u ovom se času ne može smatrati povoljnom investicijskom prilikom i da bi zauzimanje dugih pozicija u bitcoinu bilo vrlo rizično. Umjesto toga, razvoj bitcoina ali i ostalih kriptovaluta treba pratiti i na temelju njihovog eventualnog uspjeha u budućnosti odabrati povoljan investicijski trenutak.

4. ZAKLJUČAK

Bitcoin označava istoimenu organizaciju, softver i protokol koji se prvi put spominje 2008. godine u članku objavljenom pod pseudonimom Satoshi Nakamoto. Bitcoin se sastoji od kriptografskog para ključeva, pri čemu jedan od ključeva predstavlja valutnu jedinicu, a drugi služi kao dopuštenje za raspolaganje njome.

Godine 2009. prve jedinice bitcoina puštaju se u promet, a 2010. godine obavljena je prva kupovina bitcoinom koji je tada imao zanemarivo malu vrijednost. Već 2011. godine vrijednost mu raste na oko 30 dolara, a zahvaljujući financijskim krizama, prihvaćanju na bitnim tržištima i pažnji medija, krajem 2013. godine postiže dosadašnji maksimum od oko 1.100 dolara. Njegova vrijednost od tada je u padu koji povremeni uleti kratkotrajno prekidaju. Trenutna zona otpora postavljena je na oko 200 dolara, no analiza Bollingerovih pojaseva i smjerova proboja pokazuje da ta zona otpora nije trajnijeg karaktera i da se može očekivati daljnji pad cijene. I ostali pokazatelji tehničke analize ukazuju na vjerojatni daljnji pad cijene u bliskoj budućnosti.

Na temelju podataka o kretanju vrijednosti bitcoina i njegovu razvoju moguće je zaključiti da će njegova cijena nadalje padati, stoga se može ustvrditi da, s tog aspekta, ne predstavlja dobru investicijsku priliku, niti ima budućnost kao sigurno sredstvo čuvanja vrijednosti. Unatoč tomu, moguće je da se bitcoin nametne kao pouzdan i jeftin način transfera novca.