1. UVODNA RAZMATRANJA

Konkurentnost se na globalnom tržištu današnjice zasniva na kompleksnim vještinaMA i prikupljenoM znanju koji se u ostvaruju kroz organizacijske poslovne procese (McCormack i sur., 2009). Zahvaljujući ovom novom poslovnom pristupu mnoge organizacije današnjice procese smatraju strateškom imovinom. Prema ovoj perspektivi organizacije nisu samo zbroj funkcijskih jedinica nego predstavljaju kombinaciju procesa koji su visoko integrirani (McCormack i sur., 2009). Osim toga, procesi predstavljaju imovinu koja zahtijeva ulaganje i razvoj prilikom sazrijevanja. Zbog toga koncept procesne orijentacije u organizacijama postaje sve bitniji. Pregled literature pokazuje kako postoji nekoliko općih definicija procesne orijentiranosti, ali najširu verziju je daoMcCormack (2001): BPO organizacije je razina na kojoj organizacija obraća pozornost na svoje relevantne (temeljne) procese. BPO može reducirati troškove operativne razine, bolje zadovoljiti potrebe kupaca te pojačati zadovoljstvo zaposlenika kroz iskorištavanje prednosti dostupnih u organizacijskom znanju. Većina organizacija koje su implementirale procesnu orijentaciju slažu se kako ona pruža brojne prednosti, uključujući uštedu troškova kroz učinkovitije izvršenje posla, poboljšanu usredotočenost na korisnika, bolju integraciju u cijeloj organizaciji. Glavne prednosti procesne organizacijske strukture, u usporedbi s funkcionalnom, su u ekonomičnom dizajnu poslovanja procesima, kao i u smanjenju vremena ciklusa (Khan, 2003), a dodatno je i povećana fleksibilnost poduzeća uz poboljšano zadovoljstvo kupaca. Kako se radi o složenom procesu koji se provodi tijekom dugog vremenskog razdoblja, organizacije mogu postići različite stupnjeve prihvaćanja BPO-a kroz prilagodbe svojih poslovnih procesa.

Opsežna literatura o upravljanju poslovnim procesima (Bosilj Vukšić i sur., 2008;Kohlbacher i Gruenwald, 2011) sugerira kako organizacije mogu poboljšati svoju ukupnu uspješnost poslovanja usvajanjem procesnog pogleda na poslovanje. Ali većini literature o upravljanju poslovnim procesima nedostaje istraživanje ili empirijski fokus (Milanović Glavan, 2014). U svome raduMcCormack i Johnson (2001) proveli su empirijsku studiju kako bi istražili odnos između BPO-a i uspješnosti poslovanja. Rezultati su dokazali kako BPO potiče povezanost unutar organizacije i istodobno pozitivno utječe na poslovne rezultate. Njihovi rezultati pokazuju kako BPO i poslovna uspješnost imaju jak odnos.Škrinjar (2011) je potom u svom daljnjem istraživanju zaključio kako konstrukt procesne orijentacije kojeg su prethodno koristiliMcCormack i Johnson (2001), a koji se sastoji od samo 3 dimenzije nije dovoljno konzistentan, pa preporučuje korištenje šireg konstrukta BPO koji se sastoji od 9 dimenzija (elemenata). Dakle,Škrinjar (2011) je proširio izvornu studiju, pri čemu je mnogo detaljnije proučio učinke BPO-a na OP dodatno analizirajući poslovnu uspješnost u skladu s teorijom dionika (Hoque i James, 2000), i sustavom uravnoteženih ciljeva (Kaplan i Norton, 1996). To je napravio uključivanjem ključnih dionika (kupaca, zaposlenika i dobavljača) u procjenu nefinancijske uspješnosti uz već postojeću financijsku uspješnost. Škrinjar je studiju proveo u tranzicijskom gospodarstvu Republike Slovenije i otkrio da su izvorni nalazi o utjecaju BPO-a na OP također primjenjivi u ovom društveno-ekonomskom okruženju (Škrinjar, 2011). Sve navedeno naglašava važnost proučavanja procesne orijentacije kao važnog čimbenika suvremenog poslovanja stoga je glavni cilj ovog rada napraviti empirijsko istraživanje u poduzećima Republike Hrvatske kako. Svrha jest istražiti razumijevanje pogleda na procese u hrvatskim poduzećima te ispitati utjecaj procesne orijentacije na organizacijsku uspješnost. Utjecaj se ispituje kroz tri postavljene istraživačke hipoteze korištenjem metode modeliranja strukturnim jednadžbama.

Kako organizacije mijenjaju postojeće prakse te usvajaju nove nastojeći postati više orijentirane na procese, one neizbježno optimiziraju svoje procese i organizacijske strukture koje ih podržavaju. Postoji obilje literature (Nyameboame i Haddud, 2017;Christiansson i Rentzhog, 2020), koja tvrdi da se obnova poslovnih procesa pretvara u bolju organizacijsku uspješnost. Na temelju te tvrdnje predstavlja se prva istraživačka hipoteza:

H1: Više razine procesne orijentacije u organizaciji dovode do bolje financijske uspješnosti poslovanja.

Postati više orijentiran na procese ima dubok utjecaj na mnoge aspekte organizacije. Mijenja se način na koji zaposlenici rade i komuniciraju. Kako se funkcionalni silosi razgrađuju i poslovni se procesi počinju integrirati, međufunkcionalni sukobi se smanjuju, a povezanost između odjela povećava (Kregel, Distel i Coners, 2021). Nadalje, sve veća orijentiranost na proces jača (Škrinjar, Indihar Štemberger i Hernaus, 2007), a sve to ima pozitivan učinak na zadovoljstvo zaposlenika. Procesna orijentacija također mijenja interakciju između poduzeća i njegovih poslovnih partnera (dobavljača i kupaca) – integracijom procesa izvan granica poduzeća, suradnja temeljena na transakciji pretvara se u dugoročno partnerstvo što rezultira povećanjem učinka za sve karike u opskrbnom lancu (Kohlbacher i Reijers, 2013;Giacosa, Mazzoleni i Usai, 2018). U tom kontekstu postavljena je druga istraživačka hipoteza:

H2: Više razine procesne orijentacije u organizaciji dovode do bolje nefinancijske uspješnosti poslovanja.

Obrazloženje za treću hipotezu navedenu u nastavku jednako je intuitivno koliko je široko podržano u literaturi. Prvo, zadovoljni zaposlenici rade bolje i izvršavaju svoje zadatke djelotvornije i učinkovitije. Manje su skloni mijenjanju poslova i rjeđe izbivaju, što bi se sve trebalo pozitivno odraziti na financijsko poslovanje. Zadovoljni kupci ponavljaju kupnju i kupuju više. Dobar, dugoročan odnos s dobavljačima koristan je za obje uključene strane (Kohlbacher i Reijers, 2013).Hoque i James (2000) proučavali su upotrebu nefinancijskih mjera predloženih različitim okvirima za mjerenje učinka i potvrdili jaku pozitivnu vezu između takvih mjera i financijskog učinka. Nalazi sugeriraju da bi mogao postojati određeni vremenski odmak u učincima izvedbe. Empirijske analize koje su proveliŠkrinjar (2011).Milanović Glavan (2014) iBenraad i sur. (2022) dale su slične nalaze: orijentacija na poslovne procese ima snažan, neizravan utjecaj na financijsku uspješnost kroz nefinancijsku uspješnost. Stoga:

H3: Bolja nefinancijska uspješnost poslovanja dovodi do bolje financijske uspješnosti.

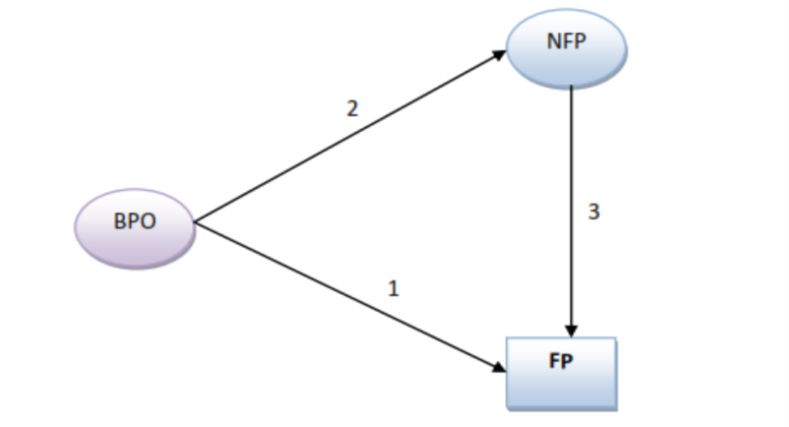

NaSlici 1. prikazan je konceptualni model zajedno s pretpostavljenim odnosima/hipotezama (odnos broj 1 predstavlja H1, odnos broj 2 predstavlja H2 i odnos broj 3 predstavlja H3).

Rad je organiziran na sljedeći način: prvo, objašnjena je pozadina i svrha provedenog istraživanja i postavljene su istraživačke hipoteze, drugo, kroz teorijski okvir rada objašnjeni su BPO model i uspješnost poslovanja, treće, u metodologiji istraživanja opisani su instrument i uzorak istraživanja, četvrto, prikazani su rezultati istraživanja ankete provedene u hrvatskim poduzećima, te su na kraju dani rasprava i zaključak.

2. TEORIJSKI OKVIR RADA

2. 1 Model procesne orijentiranosti

Životne cikluse poslovnih procesa odnosno njihove razvojne faze se može precizno odrediti, mjeriti ih se te kontrolirati protekom vremena i upravo na tome se zasniva široko prihvaćanje BPO-a u organizacijama. S obzirom da, kako je već ranije u radu konstatirano, procesna orijentacija ima nekoliko definicija postavilo se pitanje koji su to elementi koji čine procesnu orijentaciju. Detaljnom analizom petnaest najcitiranijih radova vezanih uz procesnu orijentaciju utvrdilo se kako postoji devet elemenata procesne orijentacije (Škrinjar, Bosilj Vukšić i Indihar Štemberger, 2010):

A1. “Strateški pristup”: Dobro definirana strategija organizacije omogućava optimalno definiranje i određivanje ključnih poslovnih procesa (Neubauer, 2009), a menadžment organizacije je taj koji mora biti odgovaran za oblikovanje strategije i vizije organizacije te se pobrinuti za motiviranost zaposlenika prilikom prelaska na procesni način poslovanja (Harmon, 2006). Uspjeh procesno orijentirane organzacije uvelike ovisi o strateškom pristupu, odnosno o usklađenosti procesa sa ciljevima organizacije te o trudu zaposlenika u postizanju zadovoljstva krajnjeg kupca (Olian i Rynes, 1991).

A2. “Definiranje i dokumentacija poslovnih procesa”: Precizna definicija poslovnog procesa je početna točka za upravljanje poslovnim procesom. Ključno je da su procesi jasno identificirani i definirani sve sa svrhom poboljšanja postojećih procesa. Povrh toga, organizacije moraju razumjeti kako procesi djeluju, kako se izvršavaju i međusobno povezuju (Benraad i sur., 2022). Procese je zatim potrebno dokumentirati.

A3. “Mjerenje i upravljanje poslovnim procesima”: Upravljanje poslovnim procesima se izvršava pomoću mjerenja uspješnosti procesa (Reijers, 2021). Mjerenje uspješnosti procesa, umjesto mjerenja uspješnosti poslovnih funkcija organizacijama omogućava usmjerenost ka skupnim ciljevima organizacije. Mjerenje procesne uspješnosti može biti bitan alat za provođenje strategije na način da signalizira što je uistinu bitno, definira pokazatelje za mjerenje bitnog, ispravi rezultate i pomogne poboljšanju cjelokupne uspješnosti (Willaert i sur., 2006).

A4. “Procesna organizacijska struktura”: Procesna orijentacija ne zahtijeva kompletnu procesnu organizacijsku strukturu, jer ona ima i neke nedostatke (Emelah i Enyia, 2018). Finalni cilj nije zamijeniti vertikalnu strukturu horizontalnom, nego naći način kako ispreplesti prednosti obje vrste struktura: specijalizaciju i stručnost funkcijskih struktura sa prilagodljivošću i responzivnošću procesne strukture (Emelah i Enyia, 2018).

A5. “Upravljanje ljudskim resursima”: Procesna orijentacija predstavlja drugačiji način poslovanja gdje organizacije moraju prilagoditi i donekle promijeniti praksu upravljanja ljudskim resursima. procesno orijentiranim organizacijama zaposlenici se procjenjuju i nagrađuju na temelju njihovih sposobnosti prilikom shvaćanja i poboljšavanja procesa. Stoga se zahtijeva da se zaposlenike trenira i informira kako bi mogli poboljšati procese i razmišljati u terminima procesa. Zaposlenici moraju imati jasne ciljeve i poticaje kako bi mogli postići ono to se želi (Marr i Schiuma, 2003).

A6. “Procesna organizacijska kultura”: Ključni aspekti organizacijske kulture (Škerlevaj i sur., 2006;Kregel, Distel i Coners, 2020) koji se u literaturi često spominju kao potrebni za uvođenje procesnog načina poslovanja su: zajednička vizija i misija, spremnost za sudjelovanje, međufunkcijska i proaktivna suradnja, kreativnost i pozitivan stav zaposlenih, upotreba procesne terminologije, uključivanje zaposlenih u procese donošenja odluka, fleksibilnost, usmjerenost ciljevima te shvaćanje zaposlenih da rade za klijenta.

A7. “Tržišna orijentacija”: Zahtjevi kupaca dinamičkog su karaktera. Stoga procesno orijentirane organizacije moraju imati fleksibilne procese kako bi se prilagodili promjenjivim zahtjevima (Benraad i sur, 2022). Shvaćanje zahtijeva kupaca omogućuje organizacijama proaktivno traženje poboljšanja u procesima kako bi bili ispred konkurencije.

A8. “Odnosi s dobavljačima”: Dobavljače se često zanemaruje, iako dobri odnosi sa dobavljačima dodaju vrijednost procesu. Procesna orijentacija mora uključivati dobar menadžment za odnose s dobavljačima, jer oni dostavljaju ključne resurse i ulazne vrijednosti za procese (Harrington, 1991).

A9. “Procesna informacijska tehnologija”:Kueng (2000) ističe da uloga informacijske tehnologije u oblikovanju procesa može biti kritična, ali je potrebno prvo definirati procese, dokumentirati ih i analizirati te ih na taj način učiniti prikladnima za informatizaciju (Ahmad i Looy, 2019).

2. 2 Konstrukt uspješnosti poslovanja

Organizacijska uspješnost obuhvaća ostvarene rezultate mjerene u odnosu na planirane rezultate. Mjere organizacijske uspješnosti omogućuju poduzećima da usmjere pozornost na područja koja trebaju poboljšanja procjenom koliko je dobro posao obavljen. Uz pritisak globalne konkurencije, mjerenje organizacijske uspješnosti postalo je sve potrebnije za kontinuirani opstanak današnjih poduzeća. Nadopunjavanjem pravog skupa financijskih mjera (npr. povrat ulaganja, povrat prodaje, povrat kapitala, rast prihoda, prodaja po zaposleniku, prodaja imovine, povrat imovine, trošak-prihod i drugo) s nefinancijskim podacima o strateškoj izvedbi i provedbi strateških planova, organizacije mogu priopćiti ciljeve i pružiti poticaje menadžerima da se bave dugoročnom strategijom (Galbraith, 2000).

U svrhu rješavanja ovog problema i u akademskoj literaturi i u poslovnoj praksi zagovara se interdisciplinarni pregled okvira za mjerenje organizacijske uspješnosti (Oyewobi, Windapo i Rotimi, 2015). Postoji opsežna količina znanstvenih i stručnih radova o različitim pristupima za mjerenje uspješnosti (Milanović Glavan, 2014). U prošlosti je bilo pokušaja mjerenja uspješnosti poslovanja na temelju kvantitativnih financijskih mjera, dok se manji naglasak stavljao na kvalitativne komponente mjerenja. StogaMaskell (1992) predlaže da mjere uspješnosti prvenstveno trebaju koristiti nefinancijske tehnike uspješnosti i mijenjati se tijekom vremena kako je poduzeću potrebna promjena. Također je važno uključiti kvalitativne pokazatelje, kao što su usluga i zadovoljstvo kupaca, kvaliteta proizvoda, učenje i inovacija (Kaplan i Norton, 1996). Kako bi istražili odnos između provedbe praksi upravljanja kvalitetom i organizacijske uspješnosti u malim i srednjim poduzećima,Demirbag i sur. (2006) predložili su i financijsku i nefinancijsku perspektivu za mjerenje uspješnosti. Organizacijska uspješnost se ne može ocijeniti bez uzimanja u obzir organizacijskih ciljeva. Suvremeno poslovno okruženje zahtijeva usmjerenost na više ciljeva. Evidentno je da se pri ocjeni uspješnosti modernog poduzeća moraju uzeti u obzir svi dionici. Nove paradigme upravljanja naglašavaju perspektivu dionika. Proučavajući odnos između upravljanja dionicima i financijske uspješnosti poduzeća,Berman i sur. (1999) otkrili su kako poboljšanje veza s kupcima i zaposlenicima, odnosno ključnim dionicima, pomaže profitabilnosti poduzeća. Zbog važnosti različitih dionika, organizacijski učinak ne bi se trebao ocjenjivati isključivo financijskim pokazateljima, budući da oni imaju mnoga ograničenja i nedostatke (financijski pokazatelji odražavaju prošle odluke i radnje; mnoga se poboljšanja ne mogu financijski kvantificirati; nefleksibilni su i unificirani, stoga ne može zadovoljiti specifičnosti odjela) (vom Brocke et al., 2021). Nadalje, fokusiranje isključivo na financijske pokazatelje može uzrokovati mnoge probleme poduzeću (primjerice usredotočenost menadžmenta na kratkoročne rezultate) (Schmiedel, Recker i Brocke, 2020). Postoji nekoliko pristupa mjerenju organizacijskog učinka koji obuhvaćaju različite perspektive dionika. Sustav uravnoteženih ciljeva (engl. Balanced Scorecard, BSC) (Kaplan, Norton, 1996) je najuvriježeniji i najčešće citiran te je stoga korišten kao polazište za ovo istraživanje i prilagođen prema potrebi za svaki pojedini cilj istraživanja. Ovaj, prilagođeni BSC model sugerira kako bi sustav mjerenja uspješnosti trebao biti organiziran oko pet različitih, ali povezanih perspektiva uspješnosti: financijske mjere, kupci, zaposlenici, dobavljači i poslovni procesi. Financijska uspješnost (FP) je prikazana kroz financijsku perspektivu, a nefinancijska uspješnost (NFP) je prikazana iz perspektiva kupaca, zaposlenika, dobavljača i poslovnih procesa.

3. METODOLOGIJA ISTRAŽIVANJA

U metodologiji rada opisani su instrument i uzorak istraživanja.

3. 1 Instrument istraživanja

Kako bi se testirale predložene hipoteze, instrument istraživanja se sastojao od dva dijela. Prvi dio koji mjeri BPO preuzet je iz izvorne studije koju su proveliMcCormack i Johnson (2001). Iako je originalni instrumentMcCormacka i Johnsona (2001) uključivao cjelokupni BPO konstrukt, mjeren je samo s 3 dimenzije. Kako je cilj bio dublje proniknuti u problem, zadana konstrukcija se proširila. BPO konstrukt korišten u ovome radu imao je 60 pitanja u vezi s karakteristikama (komponentama) BPO-a koji su podijeljeni u 9 elemenata opisanih u prethodnom poglavlju kako slijedi: “Strateški pogled” (StratPrist, 5 pitanja), “Identifikacija i dokumentacija procesa” (DefPP, 6 pitanja), “Mjerenje i upravljanje procesom “ (MjerUprPP, 10 pitanja), “Procesno orijentirana organizacijska struktura” (OrgStrukt, 7 pitanja), “Upravljanje ljudskim resursima” (MenHumRes, 5 pitanja), “Procesno orijentirana organizacijska kultura” (ProcOrgKult, 6 pitanja), “Tržišna orijentacija” (TrzOrijen, 7 pitanja), “Perspektiva dobavljača “ (OdnDob, 3 pitanja), “Procesno orijentirana informacijska tehnologija” (InfTeh, 11 pitanja). Svako pitanje opisuje određenu BPO komponentu unutar svake dimenzije.

Drugi dio istraživačkog instrumenta temeljio se na sustavu uravnoteženih ciljeva (Hoque, James, 2000;Kaplan, Norton, 1996), a glavni mu je cilj izmjeriti različite aspekte organizacijske uspješnosti, i financijske i nefinancijske. Korišteno je 16 pitanja koja se tiču organizacijske uspješnosti, a koja su podijeljena u 5 dimenzija: “financijska perspektiva” (FinPer, 3 pitanja), “perspektiva kupca” (PerKup, 3 pitanja), “perspektiva zaposlenika” (PerZap, 4 pitanja), “perspektiva dobavljača” (PerDob, 2 pitanja) i “ perspektiva poslovnih procesa” (PerPP, 4 pitanja).

Stupanj prisutnosti BPO-a i karakteristika OP-a u organizaciji mjeren je na Likertovoj skali od 7 stupnjeva (1=uopće se ne slažem, 7=u potpunosti se slažem, x=ne znam).

3. 2 Uzorak istraživanja

Glavni izvor podataka o hrvatskim poduzećima bila je baza podataka Instituta za poslovnu inteligenciju, a upitnik je nasumično poslan na 1200 poduzeća. Upitnik je bio upućen glavnim menadžerima ili direktorima poduzeća koji su bili upućeni da sami ispune upitnik ili ga proslijede nadležnoj osobi unutar organizacije. Prikupljeno je ukupno 127 odgovora, pa je konačna stopa odaziva bila 10,58 %.

Odabrana poduzeća analizirana su prema broju zaposlenih. U dobivenom skupu podataka bilo je 40 malih poduzeća sa između 1 i 50 zaposlenika, 44 srednja poduzeća sa između 50 i 249 zaposlenika i 43 velika poduzeća sa 250 ili više zaposlenika. U istraživanju su sudjelovala poduzeća iz svih poslovnih sektora. Najzastupljenija grana poslovanja u skupu podataka bile su financijske usluge i usluge osiguranja (16,53 %). Slijede prerađivačka industrija (15,75 %), trgovina (11,81 %) te informacijske i komunikacijske usluge (11,09 %), a 44,82 % poduzeća u uzorku predstavljalo je druge vrste poslovanja. Može se konstatirati kako je uzorak adekvatna reprezentacija populacije velikih, malih i srednjih hrvatskih poduzeća iz svih sektora.

4. REZULTATI ISTRAŽIVANJA

Kako bi se testirale postavljene hipoteze upotrijebio se kombinirani istraživački pristup. U prvoj su se fazi analizirale stavke upitnika pomoću eksploatorne faktorske analize kako bi se testiralo mjeri li stavka zapravo unaprijed određene konstrukte. U drugoj fazi, slijedeći pristup koji su predložiliDiamantopoulos i Siguaw (2000), testirali su se odnosi između konstrukata pomoću metode modeliranja strukturnih jednadžbi. Modeliranje strukturnim jednadžbama (engl. Structural Equation Modeling, SEM) je statistička tehnika za izgradnju i testiranje statističkih modela (Dixon, Massey, 1983).

4. 1 Eksploatorna faktorska analiza

Prije testiranja cijelog modela korištenjem modeliranja strukturnih jednadžbi, proveli se eksploatorna faktorsku analiza kako bi se dobio prvi uvid u podatke i kako bi se procijenila valjanost mjernog modela. U navedenu svrhu korišten je statistički paket SPSS. Podaci su podvrgnuti tehnici faktorske analize korištenjem metode ekstrakcije faktoringa po glavnoj osi u kombinaciji s Varimax rotacijom. Prvo su se analizirale stavke koje mjere BPO konstrukt. Budući da je ovaj konstrukt opsežno testiran, rezultati prikazani uTablici 1. bili su očekivani, budući da se pojavilo devet čimbenika, od kojih svaki predstavlja jedan element BPO-a. Koristeći graničnu vrijednost punjenja od 0,50, što je premaDiamantopoulos i Siguaw (2000) dobar rezultat, potrebno je istaknuti dvije stvari: (1) komponente A4_4_OrgStrukt, A5_1_MenHumRes, A6_2_ProcOrgKult, A7_3_TrzOrijen, A7_4_TrzOrijen, A9_1_InfTeh nisu dosegle vrijednost 0,50 i stoga su izostavljene iz daljnje analize; (2) Iako stavka A9_5_InfTeh nije dosegla vrijednost od 0,50, zadržana je u analizi jer je njeno opterećenje bilo vrlo blizu propisanog.

Izvor: vlastito istraživanje

Analiza je potom nastavljena sa komponentama mjerenja organizacijske uspješnosti. Iz daljnje analize je isključena čestica B3_1_PerZap jer je vrijednosti komunaliteta manja do 0,5. Rezultati rotirane faktorske matrice za organizacijsku izvedbu prikazani su uTablici 2. Uzimajući u obzir granične vrijednosti opterećenja od 0,50, samo je stavka B5_4 uklonjena iz daljnje analize. Faktorska opterećenja koja su manja od 0,5 nisu prikazana u tablici.

Izvor: vlastito istraživanje

4. 2 Operacionalizacija procesne orijentiranosti i uspješnosti poslovanja

Nakon podvrgavanja podataka faktorskoj analizi, pročišćeni podaci korišteni su za operacionalizaciju mjerenja BPO i OP konstrukata.Tablica 3. prikazuje operacionalizaciju BPO konstrukta i komponente koje BPO elementi uključuju nakon faktorske analize. Kako su BPO konstrukt već operacionaliziraliMcCormack i Johnson (2001) iŠkrinjar (2011), pomno se pratio njihov put i grupirali se su se stavke u nove ljestvice. “Nove” dimenzije BPO konstrukcije su: dokumentacija i definicija poslovnih procesa (DDPP), upravljanje i mjerenje poslovnim procesima (MUP), informacijska tehnologija - alati (ITA), strateški pristup (SP), organizacijska struktura (OSTP), odnosi s dobavljačima (OSD), informacijska tehnologija – rezultati (ITR), tržišna orijentacija (TO) i procesno orijentirana organizacijska kultura (OK).

Izvor: vlastito istraživanje

Tablica 4. prikazuje operacionalizaciju OP konstrukta i komponente koje OP dimenzije uključuju nakon faktorske analize. „Nove“ dimenzije OP konstrukcije su: financijska izvedba (FP), nefinancijska izvedba – perspektiva kupaca, zaposlenika i procesa (NFKZP) i nefinancijska izvedba – perspektiva dobavljača (NFD). Stoga se “novi” OP konstrukt temelji na dva odvojena konstrukta: financijski učinak (FP) koji uključuje samo financijsku perspektivu i nefinancijski učinak (NFP) koji uključuje perspektivu kupca, zaposlenika, procesa i dobavljača.

Izvor: vlastito istraživanje

4. 3 Konfirmatorna faktorska analiza i analiza pouzdanosti

Idući korak analize je bio provesti konfirmatornu faktorsku analizu kojom se provjerava dali je postavljeni model u skladu sa podacima. Prvo se ispitao mjerni dio modela. Cilj je bio utvrditi valjanost i pouzdanost mjera korištenih za predstavljanje konstrukata. Valjanost odražava opseg do kojeg pokazatelj zapravo mjeri ono što bi trebao mjeriti. Valjanost se može procijeniti ispitivanjem veličine i značaja putova opterećenja λ koji predstavljaju izravan odnos između indikatora i konstrukcije (Feldt, Kim, 2008). Svi λ trebaju biti značajni (t-vrijednosti trebaju prelaziti 1,96) i prelaziti prag od 0,50 (Diamantopoulos, Siguaw, 2000). Rezultati su pokazali kako su sve vrijednosti opterećenja indikatora su značajne (pri p < 0,01 ili bolje t-vrijednosti prelaze 2,64) i prelaze 0,50 što daje dokaz valjanosti u korist indikatora koji se koriste za predstavljanje konstrukata.

Nakon toga je također provedena analiza pouzdanosti pouzdanosti pomoću Cronbach koeficijenata. Njihova vrijednost mora biti minimalno 0.7, što ukazuje na adekvatnu pouzadnost (Hair i sur., 2006). Kao što se vidi uTablici 5. Cronbach koeficijenti za sve faktore su bili iznad kritične vrijednosti 0,7 što ukazuje na unutarnju konzistentnost čestica.

| Cronbach alfa | Broj varijabli | |

|---|---|---|

| DDPP | 0,949 | 11 |

| MUP | 0,947 | 7 |

| ITA | 0,895 | 4 |

| SP | 0,863 | 5 |

| OSTP | 0,802 | 3 |

| OSD | 0,800 | 3 |

| ITR | 0,835 | 2 |

| TO | 0,823 | 2 |

| OK | 0,745 | 2 |

| NFD | 0,912 | 9 |

| NFKZP | 0,919 | 2 |

| FP | 0,943 | 3 |

Izvor: vlastito istraživanje

Prije ispitivanja hipoteza bilo je potrebno procijeniti valjanost modela (engl. model fit) korištenjem nekoliko pokazatelja koji se predlažu u literaturi (Bollen i Long, 1993): χ2 test veličina, stupnjevi slobode, p-vrijednost, indeks CFI, indeks NNFI, indeks NFI i indeks RMSEA. Odnos test veličine i stupnjeva slobode ne bi smio premašivati 5, indeksi CFI i NNFI bi trebali premašivati 0,9, a indeks RMSEA bi se trebao kretati između 0,05 i 0,08 (Bollen, Long, 1993). Rezultati pokazuju da je model valjan s obzirom da se najkorišteniji indeksi kreću unutar prihvatljivih vrijednosti (χ2 = 2,872; NFI = 0,872; CFI = 0,906; RMSEA = 0,08). Drugim riječima, može se zaključiti kako je istraživački model ispunio gore navedene rigorozne metodološke zahtjeve.

4. 4 Rezultati modeliranja strukturnim jednadžbama

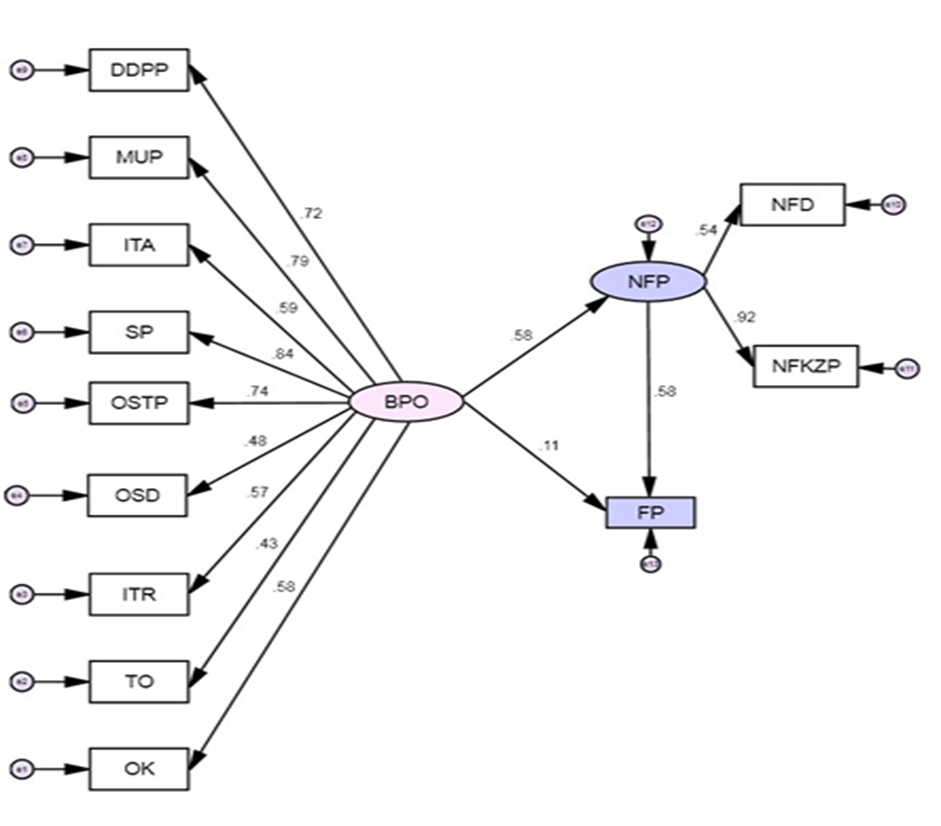

S obzirom da je dokazana valjanost modela morao se ispitati strukturni dio. Cilj je bio utvrditi jesu li su teorijske veze specificirane hipotezama uistinu podržane podacima. Prvo, gledalo se jeli parametri koji predstavljaju veze između konstrukata ukazuju na isti smjer kao u konceptualnom modelu treće hipoteze (Slika 1). U skladu s tim dokazano je kako su sve tri hipoteze podržane podacima jer postoji pozitivan predznak između procesne orijentacije i financijske uspješnosti (0,11), između nefinancijske i financijske uspješnosti (0,58) te između procesne orijentacije i nefinancijske uspješnosti (0,58) (Slika 2).

Izvor: vlastito istraživanje

Nadalje, bilo je potrebno ispitati statističku značajnost parametara. Kako bi veza bila statistički značajna potrebno je da t-test veličina bude veća od 1,96 (Dixon, Massey, 1983). Empirijska t-test veličina za utjecaj procesne orijentacije na nefinancijsku uspješnost iznosi 3,608. Empirijska t-test veličina za utjecaj nefinancijske na financijsku uspješnost iznosi 4,002. Obje vrijednosti su značajne na razini značajnosti 1 % i ukazuju na visoku povezanost. S druge strane, empirijski t-omjer za odnos između procesne orijentacije i financijske uspješnosti iznosi 0,873, odnosno ta vrijednost nije značajna (Tablica 6). Odnosno, za veze između procesne orijentacije i nefinancijske uspješnosti te između nefinancijske i financijske uspješnosti je pokazano da su statistički značajne, dok veza između procesne orijentacije i financijske uspješnosti nije značajna. U razmatranju sva tri aspekta strukturalnog odnosa može se konstatirati kako se prihvaćaju druga i treća hipoteza, ali se odbacuje prva hipoteza.

Izvor: vlastito istraživanje

5. RASPRAVA I ZAKLJUČAK

Glavni cilj istraživanja bio je utvrditi vode li više razine procesne orijentacije do bolje uspješnosti poslovanja. Podaci iz empirijske studije koja je podvrgnuta statističkim tehnikama pokazali su u prilog tome. Temeljem svega prikazanog može se zaključiti kako više razine usmjerenosti na poslovne procese dovode do bolje financijske i nefinancijske uspješnosti. Naime, u radu se dokazalo kako postoji snažan izravan utjecaj BPO-a na nefinancijsku uspješnost. S druge strane, nije pronađen takav utjecaj između BPO-a i financijske uspješnosti. Međutim, pokazalo se kako BPO ima snažan neizravan utjecaj na financijsku uspješnost kroz nefinancijsku uspješnost.

Znanstveni doprinos rada se može pronaći u činjenici kako rad ukazuje na važnost ovog istraživačkog polja i daje rezultate empirijskog istraživanja, pokazujući utjecaj orijentacije poslovnih procesa na organizacijsku uspješnost. Znanstveni doprinos dakle leži u:

1) Dokazivanju pozitivnog utjecaja BPO-a na poslovnu uspješnost. To također potvrđuje rezultate drugih, sličnih istraživanja koja su provedena ovom metodologijom (Škrinjar, 2011;Vlahović, Milanović Glavan i Škrinjar, 2010;Benraad i sur., 2022);

2) Korištenju šire konstrukcije BPO-a. Proširena je izvorna studija (McCormack i Johnson, 2001) pri čemu su se puno detaljnije ispitali učinci BPO-a na OP analizom učinka u skladu s teorijom dionika (Freeman,1994) i sustavom uravnoteženih ciljeva (Kaplan i Norton, 1996). To se napravilo uključivanjem ključnih dionika (kupaca, zaposlenika i dobavljača) u procjenu nefinancijske uspješnosti dodatno uz financijsku uspješnost. Ova konceptualizacija modela stoga uključuje dva različita, ali povezana konstrukta organizacijske uspješnosti;

3) Detaljnijoj specifikaciji organizacijske uspješnosti koja uključuje nefinancijske mjere uspješnosti. Proširenje organizacijske uspješnosti napravljeno je znatno proširenim mjernim instrumentom za bilježenje organizacijske uspješnosti. Ovaj pristup se pokazao korisnim jer je bilo moguće razložiti utjecaj BPO-a na OP i otkriti dublju strukturu odnosa.

Osim toga, rezultati ove studije imaju mnoge praktične implikacije za menadžere. Kako se organizacije mijenjaju i usvajaju nove prakse nastojeći postići više razine procesne orijentacije, to im omogućuje da poboljšaju svoj odnos sa svojim ključnim dionicima, zaposlenicima, kupcima i dobavljačima stvaranjem plodnog okruženja za poslovanje. Jasno je da je takvo okruženje i katalizator za bolje financijske rezultate. Stoga, kako poslovno okruženje postaje konkurentnije, orijentacija na poslovne procese nudi način prilagodbe novim uvjetima i okolnostima. Budući da viša razina procesne orijentacije dovodi do boljih organizacijskih performansi, menadžeri se moraju upoznati s ovim konceptom i pitanjima praktične primjene.

Međutim, provedeno istraživanje ima neka potencijalna ograničenja. Iako se odbacila hipoteza kojom su postulirala pozitivan učinak BPO-a na financijsku uspješnost, to naravno nije konačno. Dokazao se pozitivan učinak BPO-a na financijsku uspješnost neizravno, kroz nefinancijsku uspješnost. Stoga postoji potreba za ispitivanjem i dokazivanjem izravne veze između BPO-a i financijske uspješnosti u budućim studijama. Također, uzorak istraživanja mogao bi biti opsežniji kako bi se dobili generalizirajući rezultati. S obzirom da su u anketno ispitivanje uključena samo poduzeća u Republici Hrvatskoj teško je zaključiti jesu li testirane hipoteze valjane u različitim zemljama i drugačijim kontekstima istraživanja. Dakle, u budućnosti bi se trebala ova ili slična studija provesti na većem uzorku poduzeća iz raznih zemalja.