1. UVOD

Prerađivačka industrija čiji je razvoj potaknut prvom industrijskom revolucijom, od kraja 18. stoljeća, i danas je jedna od najznačajnijih gospodarskih grana u većini zemalja koja uz sebe veže i niz drugih djelatnosti, kroz neophodne inpute u poslovni proces, ali i kroz vlastite outpute koji služe ne samo finalnoj već i proizvodnoj potrošnji.1 Djelatnosti prerađivačke industrije su prema Nacionalnoj klasifikaciji djelatnosti (NKD, 2007) svrstane u 24 odjeljka te obuhvaćaju uvjerljivo najveću raznolikost od svih područja klasifikacije. Neophodan uvjet opstanka i razvoja poduzeća prerađivačke industrije, osobito u svjetlu reindustrijalizacije, odnosno uvođenja naprednih tehnologija u industrijsku proizvodnju su upravo ulaganja u dugotrajnu imovinu, što je u fokusu istraživanja prezentiranog u ovom radu.

U prvom dijelu rada prezentiran je konceptualni okvir istraživačke teme – dodatnih ulaganja i njihovih odrednica te prethodna istraživanja za utemeljenje radne hipoteze, odnosno očekivanog utjecaja pojedinih odrednica. U drugom, empirijskom dijelu rada provedena je panel analiza na uzorku poduzeća prerađivačke industrije Slovenije i Hrvatske kako bi se ispitao očekivani utjecaj relevantnih varijabli. Za bolje razumijevanje eventualnih razlika u odrednicama dodatnih ulaganja u dugotrajnu imovinu poduzeća na različitim uzorcima, predstavljene su osnovne usporedne osobitosti prerađivačke industrije kao i usporedne osobitosti dodatnih ulaganja u dugotrajnu imovinu Slovenije i Hrvatske.

2. KONCEPTUALNI OKVIR I PRETHODNA ISTRAŽIVANJA

U ovom dijelu rada prezentirane su osobitosti ulaganja u dugotrajnu imovinu sa stajališta poduzeća prerađivačke industrije te recentna istraživanja o odrednicama tih ulaganja. Navedeno je temelj za postavljanje radne hipoteze koja je ispitana na pročišćenom uzorku svih poduzeća prerađivačke industrije u Sloveniji i Hrvatskoj. Iz sveobuhvatne analize uzoraka prezentirane su i ilustrirane osnovne usporedne osobitosti prerađivačke industrije Slovenije i Hrvatske kao i osnovne usporedne osobitosti dodatnih ulaganja u dugotrajnu imovinu poduzeća prerađivačke industrije Slovenije i Hrvatske, a što predstavlja zavisnu varijablu u provedenoj ekonometrijskoj panel analizi.

2. 1 Osobitosti ulaganja u dugotrajnu imovinu

Dugotrajna imovina koja se u literaturi imenuje i kao stalna imovina ili osnovna sredstva opredijeljena je vijekom transformacije početnog ulaganja u novac koji je dulji od godine dana i generiranjem dugoročnih ekonomskih učinaka. U računovodstvenom smislu i kao stavka u financijskim izvješćima obuhvaća materijalnu (realnu, opipljivu, fiksnu), nematerijalnu, financijsku imovinu i dugoročna potraživanja. Kako je koncept dugotrajne imovine u ovom radu apliciran na poduzećima prerađivačke industrije, podrazumijeva se da u vrijednosti dugotrajne imovine prevladava materijalna imovina. Na uzorku poduzeća prerađivačke industrije Slovenije i Hrvatske to je i potvrđeno, jer prosječni udjel materijalne imovine u analiziranom petogodišnjem razdoblju od 2015. - 2019. godine iznosi 80 %.

Sa stajališta industrijskog poduzeća kao prednosti ulaganja u dugotrajnu imovinu mogu se navesti (Šetić, 2022):

• Ostvarivanje ekonomije obujma – jer se dodatnim ulaganjima povećavaju proizvodni kapaciteti i snižavaju jedinični troškovi;

• Digitalna i zelena tranzicija te optimizacija proizvodnog procesa – jer su dodatna ulaganja povezana sa sve modernijom, energetski učinkovitom tehnologijom te sve višim stupnjem automatizacije proizvodnih procesa;

• Razvoj novih aktivnosti i/ili djelatnosti poduzeća – jer su dodatna ulaganja povezana s diversifikacijom postojeće i razvojem komplementarnih aktivnosti;

• Povoljni izvori financiranja i porezne olakšice – jer se ulaganja u dugotrajnu imovinu potiču povoljnim programima financiranja, a kroz povećanu amortizaciju se omogućuju porezne uštede koje su dodatno potaknute dopuštenim ubrzanim amortiziranjem.

Kao svojevrsni nedostaci ili poteškoće povezane s ulaganjima u dugotrajnu imovinu mogu se navesti (Šetić, 2022):

• Visoka početna ulaganja s vremenskim otklonom ostvarivanja ekonomskih koristi – posebno kada ulaganja nisu jednokratna već traju određeno vrijeme što povećava rizik procjene konačne visine ulaganja kao i očekivanih ekonomskih koristi;

• Dugotrajna administrativna procedura – oko pridobivanja dozvola i zadovoljenja svih propisanih zahtjeva pri dovođenju takvih ulaganja u namjeravanu uporabu;

• Pogrešna procjena kod zaduživanja i odabira projekta te rizici tijekom provedbe projekta – a što je povezano s nepovoljnim promjenama troškova financiranja i pogreškama u procjeni bruto profitabilnosti konkretnih ulaganja te time povoljnog ili nepovoljnog utjecaja financijske poluge;

• Tržište rada i obuka djelatnika – jer ulaganja u dugotrajnu imovinu zahtijevaju dodatnu educiranost zaposlenika koja može biti vremenski neusklađena, i motiviranost zaposlenika koja često izostaje zbog općih nepovoljnih trendova i okolnosti na tržištu rada.

2. 2 Prethodna istraživanja i radna hipoteza

Recentnim istraživanjima koja su ispitivala moguće odrednice ulaganja u dugotrajnu imovinu poduzeća na različitim uzorcima u različitim zemljama pokazani su utjecaji različitih varijabli kao odrednica ulaganja u dugotrajnu materijalnu imovinu i nove investicije poduzeća. Istraživanja se uglavnom zasnivaju na ispitivanju odrednica temeljem financijskih izvještaja poduzeća, ali su neka ispitivala i utjecaj makroekonomskih čimbenika i gospodarskog okruženja država u kojima posluju poduzeća uzeta u analizu.

Prema istraživanjuBilsborrow (1977) ispitivane su odrednice ulaganja poduzeća u prerađivačkoj industriji u zemljama u razvoju kojima je pokazano da likvidnost, stopa rasta prodaje i udio novčanog toka u kapitalu imaju pozitivan učinak na ulaganja ali se nisu pokazali statistički značajnim.

Prema istraživanjuKaskarelis (1993) analizirane su odrednice ulaganja u proizvodnju u Grčkoj. U tu svrhu koristio se akceleratorski model relativnih troškova i dobiti. Glavne odrednice koje su se ispitivale su potražnja za outputom, troškovi čimbenika proizvodnje i dobiti, za što se pokazalo da je potražnja i dobit vrlo značajna za ulaganja, dok relativni troškovi utječu na vrijeme ulaganja ali ne i samu razinu ulaganja. Procjene pokazuju da čimbenici potražnje i dobiti igraju važnu ulogu u donošenju odluka o ulaganju dok je utjecaj relativnog troška inputa značajan uglavnom u kratkom roku.

PremaMills et al. (1995) koji su ispitivali utjecaj financijskih čimbenika na investicijske odluke poduzeća u Australiji zaduženost, novčani tok, novac i likvidna financijska imovina imaju važan utjecaj na donošenje investicijskih odluka posebno kod manjih poduzeća, visoko zaduženih poduzeća i poduzeća s visokom stopom preživljavanja.

Cleary (1999) se na uzorku 1.317 US poduzeća u razdoblju od 1988. to 1994. usredotočio na stavke likvidnosti uključujući novčani tok i tekuće omjere likvidnosti za predviđanje ulaganja u dugotrajnu imovinu. Pokazano je da su investicijske odluke poduzeća s visokom kreditnom sposobnošću značajno osjetljivije na dostupnost internih sredstava nego poduzeća koja su manje kreditno sposobna.

Gunning i Mengistae (2001) na uzorku proizvodnih poduzeća u Africi zaključuju da financijska ograničenja poduzeća ne objašnjavaju niža dodatna ulaganja. Također visoki povrati na ulaganja nisu rezultirali višim ulaganjima.

U istraživanju proizvodnih poduzeća u Belgiji, Francuskoj, Njemačkoj i Ujedinjenom Kraljevstvu, za razdoblje 1978. - 1989.,Bond et al. (2003) zaključuju da su novčani tok i dobit važniji za financiranje ulaganja u poduzeća Ujedinjenog Kraljevstva u odnosu na druge zemlje.

Prema istraživanjuPrabhakaran (2005) ispitivale su se determinante fiksnih ulaganja u indijskom privatnom korporativnom proizvodnom sektoru za razdoblje 1973. - 2002. Rezultati pokazuju da tradicionalne determinante poput outputa i dobiti još uvijek igraju glavnu ulogu u određivanju korporativnih ulaganja. Pokazalo se da su čimbenici potražnje, interna likvidnost i prošle investicijske odluke glavne determinante za buduća ulaganja.

Prema istraživanjuNyström (2007) zaključuje se o obrascima ulaska i izlaska iz industrijskih sektora u Švedskoj u razdoblju od 1997. - 2001. godine. Istraživala se važnost profitabilnosti, rasta industrijskog tržišta, materijalni kapitalni intenzitet, nematerijalni kapitalni intenzitet i ekonomija razmjera za ulazak i izlazak u industrijski sektor. Pokazano je da investicije u nematerijalnu imovinu, kao što su istraživanje i razvoj i patenti, povećavaju stopu ulaska. Ekonomija razmjera, s druge strane, djeluje kao prepreka ulasku.

Prema istraživanjuOdit i Chittoo (2008) na uzorku 27 poduzeća tijekom 15 godina, utvrđen je značajno negativan odnos između financijske poluge i ulaganja.

Hernando i Martínez-Carrascal (2008) pokazuju da je utjecaj zaduženosti i tereta duga na investicije nelinearan, te da postaje relativno intenzivniji kada financijski pritisak prijeđe određeni prag.

Koristeći veliki uzorak ne-financijskih poduzeća iz šest zemalja europodručja u razdoblju od 1985. – 2001. godine,Martínez-Carrascal i Ferrando (2008.) dokazuju da zaduženost i teret duga imaju negativan utjecaj na investicije, dok je novčani tok pozitivno povezan.

Prema istraživanjuBrzozowski (2008) analizirane su determinante sektorskih izdataka za istraživanje i razvoj, inovacije i generalno ulaganja u proizvodnu industriju u Poljskoj u razdoblju od 1994. - 2004. godine. Pokazano je da visoki trošak kapitala smanjuje ulaganja i inovacije dok istovremeno utječe na porast istraživanja i razvoja. Stopa rasta prodaje poduzeća nije se pokazala kao istaknuta odrednica ulaganja i inovacija. Veća tržišna koncentracija uz neizvjesnost ima negativan učinak na ukupna ulaganja, potiče ulaganja u istraživanje i razvoj dok ima neutralan utjecaj na inovacije.

Prema istraživanjuHosamane i Niranjan (2010) ispitane su determinante ulaganja pomoću panel analize za deset proizvodnih industrija u Indiji u razdoblju od 15 godina. Rezultati su pokazali da prodaja i neto imovina pozitivno utječu na ulaganja s vremenskim odmakom. S druge strane, čimbenici kao što su bankovne pozajmice i dionički kapital nisu pokazali značajnu ulogu u određivanju ulaganja. Pokazalo se da je trošak kapitala također važna odrednica ulaganja. Prema navedenom promjena u outputu, dobiti, zajedno sa temeljnim kapitalom i troškom kapitala predstavljaju važne odrednice ulaganja u proizvodnom sektoru u Indiji.

Prema istraživanjuPapadogonas i Voulgaris (2010) koje ocjenjuje učinke pristupanja Grčke Europskoj uniji (EU) analizirano je 1418 poduzeća u razdoblju od 1995. - 2004. godine. Ispitivane su varijable kao što su: istraživanje i razvoj, veličina, dob, nova ulaganja, profitabilnost i omjeri koncentracije industrije. Pokazano je da na rast zaposlenosti pozitivno utječe izvoz, nova kapitalna ulaganja, profitabilnost imovine i troškovi istraživanja i razvoja te negativno veličina i starost poduzeća. Nakon pristupanja EMU grčka poduzeća su postala još ovisnija o izvozu i novim ulaganjima u dugotrajnu imovinu i tehnologiju. Veličina poduzeća pokazala se kao značajna odrednica rasta nakon pristupanja EMU, dok se financijska poluga nije pokazala značajnom.

PremaPrabhakaran (2011) na uzorku indijskih industrijskih poduzeća testirana je hipoteza da li je financijska liberalizacija utjecala na investicijske odluke poduzeća s obzirom na novčani tok i dug. Istraživanje je pokazalo pozitivan i značajan utjecaj duga na ulaganja za velika poduzeća, bez obzira na učinak financijske liberalizacije, ali ne i ona koja nisu izvoznici.

De Crom (2011) je ispitivao utjecaj strukture kapitala na nova ulaganja na uzorku 17 poduzeća u Nizozemskoj koja kotiraju na AEX burzi za razdoblje od 2001. - 2010. godine te utvrdio da zaduženost ima negativan utjecaj na ulaganja, koji je statistički značajan u poduzećima s visokim stopama rasta, dok nije statistički značajan u poduzećima s nižim stopama rasta.

Prema istraživanjuNunes et al. (2012) prodaja, starost poduzeća i mogućnosti rasta ograničavajuće su determinante ulaganja za niske razine ulaganja, ali pozitivne odrednice ulaganja za visoke razine ulaganja. Zatim dug i kamatna stopa su restriktivne odrednice ulaganja, ali samo za niske i srednje razine ulaganja. Novčani tijek je pozitivna determinanta ulaganja, ali je važnija za investicije s niskom razinom ulaganja. Ulaganja u prethodnom razdoblju su pozitivna odrednica ulaganja u sadašnjem razdoblju, ali samo za srednje i visoke razine ulaganja.

Prema istraživanjuRamesh i Kumar (2012) na uzorku 897 ne-financijskih poduzeća korištenjem panel analize, za razdoblje od 2000. - 2009. godine otkriveno je da su veličina poduzeća, omjer isplate dividende, efektivni trošak posudbe, novčani tok i porast u vrijednosti proizvodnje značajne odrednice korporativnih odluka o ulaganjima.

Prema istraživanjuEspinosa et al. (2012) ispitivane su odrednice kapitalne strukture u zemljama u razvoju na uzorku 133 poduzeća iz Južne Amerike (Argentina, Čile, Meksiko i Peru) za razdoblje 1998. - 2007. Među ostalim, dokazan je pozitivan odnos između materijalne imovine i financijske poluge.

Sreeramulu et al. (2013) su ispitivali postoji li razlika s obzirom na veličinu poduzeća i proizvodnu djelatnost u utjecaju financijskih varijabli (interna sredstva, bankovni kredit, dionički kapital) na investicijsku potrošnju, za razdoblje 2000. - 2011. Rezultati su pokazali da velika poduzeća i tekstilna i metalna industrija relativno više ovise o bankovnim kreditima za financiranje svojih ulaganja. Također, investicijske odluke velikih poduzeća snažno su motivirane internim sredstvima, dok proizvođači luksuzne robe manje ovise o internim sredstvima. Vlasnički kapital se pokazao beznačajan za investicijsku potrošnju malih poduzeća.

Gitari (2014) je proveo istraživanje utjecaja novčanog toka na ulaganja u dugotrajnu imovinu za poduzeća sa Nairobi burze za razdoblje od 2003. - 2012. godine. Prema rezultatima tog istraživanja utjecaj novčanog toka na ulaganja je pozitivan, ali varira iz godine u godinu i ovisi o karakteristikama poduzeća i vanjskim čimbenicima, kao npr. razini razvijenosti financijskog sustava i političkim rizicima. Starost poduzeća pokazala je značajan utjecaj na odnos novčanog toka i ulaganja, pa što je starije poduzeće to su ulaganja manje elastična na novčani tok. Isto tako, pokazano je da veličina poduzeća ima značajan utjecaj na način da je za veća poduzeća utjecaj novčanog toka na ulaganja negativan ili statistički nije značajan dok je kod malih poduzeća suprotno.

Foster-McGregor (2014) je u svom radu istraživao determinante koje utječu na donošenje odluke o ulaganju u nova postrojenja i opremu kao i determinante razine takvih ulaganja na poduzećima u 19 zemalja sub-saharske Afrike. Rezultati su pokazali da su međunarodna trgovačka poduzeća, poduzeća u inozemnom vlasništvu i poduzeća s boljim pristupom vanjskim izvorima financiranja sklonija ulaganjima, a da vlasnička prava imaju zanemariv utjecaj na investicijske odluke.

Prema istraživanjuLewellen i Lewellen (2016) pokazano je za američke tvrtke u razdoblju od 1971. - 2009. godine da su financijska ograničenja i problemi slobodnog novčanog toka važni za odluke o ulaganju.

PremaSerrasqueiro (2016) koji je istraživao na odvojenim uzorcima poduzeća s visokim i niskim ulaganjima utvrđeno je da pozitivan odnos između novčanog toka i ulaganja ima veći značaj u poduzećima koja više investiraju u odnosu na poduzeća s manjim investicijama. Zatim je pokazano da razina zaduženosti dodatno potiče ulaganja kod poduzeća koja više investiraju, dok s druge strane ograničava nova ulaganja kod poduzeća koja imaju manje investicije. U ovoj studiji se veličina poduzeća pokazala kao negativni čimbenik ulaganja kod poduzeća u oba uzorka, dok se starost poduzeća pokazala kao pozitivan čimbenik ulaganja kod poduzeća s višom stopom investiranja, ali nije pokazala utjecaj na ulaganja kod poduzeća s nižom stopom investiranja.

Pacheco (2017) je istraživao glavne odrednice ulaganja na uzorku industrijskih malih i srednjih poduzeća u Portugalu primjenom panel analize za razdoblje od 2011. - 2015. godine, te utvrdio da poduzeća s većom profitabilnosti, većim dugom i likvidnosti te manjom veličinom imaju višu razinu ulaganja.

Prema istraživanjuKumar i Ranjani (2018) zaključeno je da su na primjeru indijskog proizvodnog sektora investicijske odluke pojedinačnih poduzeća osjetljivije na novčani tok u odnosu na grupu povezanih poduzeća. Također, da postoji viši stupanj osjetljivosti novčanih tokova kod poduzeća koja imaju nižu tržišnu kapitalizaciju i nižu vrijednost imovine.

AutoriShen i Zhang (2018:180) su na uzorku poduzeća u prerađivačkoj industriji koja kotiraju na Shenzhen i Shanghai burzi za razdoblje 2013. - 2016. godine utvrdili da fiksni troškovi kapitala negativno utječu na ulaganja u dugotrajnu imovinu, a koncentracija vlasništva pozitivno utječe na odnos između fiksnih troškova kapitala i ulaganja u dugotrajnu imovinu.

Prema istraživanjuCarboni i Medda (2019) koje se temelji na uzorku proizvodnih poduzeća iz sedam europskih zemalja tijekom svjetske financijske krize 2007. - 2009., istraživanje i razvoj te inovativna prodaja pozitivno utječu na investicijske odluke, pri čemu je utjecaj istraživanja i razvoja jači. Istraživanje ja pokazalo da su poduzeća u Njemačkoj i Španjolskoj spremna više ulagati od poduzeća u Francuskoj, Italiji i Ujedinjenom Kraljevstvu.

Prema istraživanjuPalameta (2019:52) primjenom dinamičke panel analize na uzorku poduzeća u djelatnosti prerađivačke industrije u Hrvatskoj za razdoblje od 2011. do 2018. godine pokazano je da veličina poduzeća i izvoz imaju pozitivan utjecaj na rast poduzeća, dok je zaduženost determinanta s negativnim predznakom.

PremaGarcía-Posada et al. (2020) mlađa i profitabilnija poduzeća ulažu više u različite vrste imovine. Postoji pozitivan odnos između razine zaduženosti i ulaganja, što je suprotno rezultatima nekih drugih istraživanja.

U nastavku su sistematizirani rezultati predstavljenih prethodnih istraživanja koji se odnose na prerađivačku industriju:

Izvor: izrada autora

Iako ne uvijek s jednoznačnim predznakom utjecaja, u prethodnim istraživanjima se pokazalo da su značajne odrednice ulaganja u dugotrajnu imovinu poduzeća: likvidnost, zaduženost, uspješnost, odnosno profitabilnost, izvoz, efikasnost, veličina, starost i stupanj kapitaliziranosti. To su ujedno varijable koje su ispitane i ovim istraživanjem na poduzećima Slovenije i Hrvatske, uzimajući u analizu širi spektar financijskih pokazatelja dostupnih kroz financijske izvještaje, a koji se referiraju na ove temeljne odrednice.

U kontekstu navedenog proizlazi i radna hipoteza ovog istraživanja:

Temeljne odrednice dodatnih ulaganja poduzeća prerađivačke industrije Slovenije i Hrvatske su: uspješnost poslovanja, kapitaliziranost, veličina, zaduženost i efikasnost poslovanja.

2. 3 Usporedne osobitosti prerađivačke industrije Slovenije i Hrvatske

Slovenija i Hrvatska predstavljaju zemlje zajedničkog povijesnog naslijeđa i usporedive gospodarske razvijenosti. Prošle su kroz zajedničku povijest još iz vremena Austro-Ugarske, te kroz proces tranzicije i prijelaza na tržišno gospodarstvo, članice su Europske unije, a od početka 2023. godine i monetarne unije (EMU) te ulaze u krug srednjoeuropske (CEE) regije. Povijesno gledano, bile su najrazvijenije u Jugoslaviji, a i danas su najrazvijenije od svih država nekadašnje Jugoslavije. Uspostava i provedba tržišno orijentiranog pravnog sustava i pratećih institucija postale su najvažniji ekonomski cilj zemalja u drugom dijelu 1990-ih, pri čemu je Slovenija postala članicom Europske unije devet godina prije Hrvatske, a i monetarnoj uniji (EMU) je pristupila još 2007. godine, šesnaest godina prije Hrvatske.

Prema statističkim podacimaEurostata (2021), udjel prerađivačke industrije u BDP-u Slovenije iznosi 26,7 %, u odnosu na 19,4 % udjela u BDP-u Hrvatske, što ukazuje na veću relativnu važnost prerađivačke industrije u Sloveniji nego u Hrvatskoj. Prema broju poslovnih subjekata u prerađivačkoj industriji prednjači Hrvatska s 21.934 aktivnih poslovnih subjekata (u 2020. g.) u odnosu na 19.929 poslovnih subjekata u Sloveniji, uz uzlazni trend u obje zemlje od 2015. godine. Evidentna je razlika u strukturi poslovnih subjekata prema pravno ustrojstvenom obliku, pa u Hrvatskoj prevladavaju pravne osobe (d.o.o., j.d.o.o. i d.d.) s udjelom od 65 %, a ostalo su obrti, odnosno fizičke osobe, dok u Sloveniji prevladavaju fizičke osobe s udjelom od 60 %. U obje zemlje očekivano najveći broj aktivnih poduzeća su mikro i mala poduzeća koja zapošljavaju najveći broj djelatnika.

Izvršenom analizom udjela u ukupnom prihodu u prerađivačkoj industriji vidljiva je razlika s obzirom da je u Hrvatskoj dominantna proizvodnja prehrambenih proizvoda i pića i metaloprerađivačka industrija koje s podjednakim udjelom sudjeluju ukupno s 46 % u ukupnim ostvarenim prihodima. U Sloveniji samo metaloprerađivačka industrija sudjeluje s 44 % u ukupnom prihodu, nakon koje slijedi djelatnost električne opreme, računala, elektroničkih i optičkih proizvoda sa udjelom od 16 %. Prehrambena industrija u Sloveniji ima manji značaj s obzirom da ostvaruje udjel u prihodima od tek 9 %. Značajnija razlika je i u naftnoj industriji koja u Hrvatskoj ima udjel od 12 % u ukupnim ostvarenim prihodima dok je u Sloveniji ista djelatnost zanemariva po prihodima.

Gledano prema broju zaposlenih u obje zemlje najviše zaposlenih je u metaloprerađivačkoj industriji (u Hrvatskoj s udjelom od 31 %, u Sloveniji s 39 %). Slijede, u Hrvatskoj djelatnost proizvodnje prehrambenih proizvoda i pića te duhana, s udjelom od 21 %, a u Sloveniji djelatnost električne opreme, računala, elektroničkih i optičkih proizvoda s udjelom od 14 %.

Prema statističkim podacima Republike Slovenije i Hrvatske izračunani su i analizirani indeksi prerađivačke industrije od 2015. godine temeljem čega su donijeti usporedni zaključci o dinamičkim aspektima prerađivačke industrije:

• Indeks prometa industrijske proizvodnje u Sloveniji bilježi rast od 2016. do 2020. godine od 24 % do 27 % u odnosu na 2015. godinu (Statistical office of the Republic of Slovenia, 2021) dok u Hrvatskoj bilježi opadajući trend te je u 2020. godini indeks 3 % niži u odnosu na 2015. godinu (Central Bureau of Statistics, 2021);

• Indeks proizvođačkih cijena u Sloveniji bilježi rast, posebno od 2017. godine za 2 % do 3 % u odnosu na 2015. godinu (Statistical office of the Republic of Slovenia, 2021) S druge strane, u Hrvatskoj indeks proizvođačkih cijena pokazuje da cijene u promatranom razdoblju nisu rasle već su bile približno na razini 2015. godine (Central Bureau of Statistics, 2021);

• Indeks zaposlenih u prerađivačkoj industriji je isto tako viši u Sloveniji u odnosu na Hrvatsku. U Sloveniji je prisutan kontinuiran porast broja zaposlenih djelatnika uz najviši porast u posljednje dvije godine od 20 % i 25 % u odnosu na 2015. godinu (Statistical office of the Republic of Slovenia, 2021). U Hrvatskoj je broj zaposlenih djelatnika približno na razini 2015. godine uz smanjenje od 1 % do 2 % u posljednje dvije godine (Central Bureau of Statistics, 2021);

• Indeks bruto plaća u obje zemlje ima podjednako kretanje tako da je prisutan trend kontinuiranog porasta bruto plaća u prerađivačkoj industriji. Do 2018. godine u Sloveniji je prisutan porast bruto plaća nešto bržom dinamikom (Statistical office of the Republic of Slovenia, 2021) u odnosu na Hrvatsku dok je u posljednje dvije godine u obje zemlje zabilježen podjednaki porast bruto plaća od 20 % do 26 % u odnosu na baznu godinu, što je ujedno i najveće povećanje u promatranom razdoblju (Statistical office of the Republic of Slovenia, 2021).

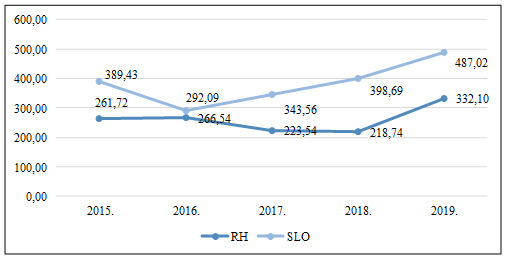

Izvršenom analizom pokazatelja uspješnosti i financijskog položaja poduzeća u prerađivačkoj industriji pokazano je kako poduzeća u Sloveniji u promatranom razdoblju ostvaruju bolje pokazatelje. Tako su u razdoblju od 2015. do 2020. godine ostvareni prosječni poslovni prihodi po poduzeću u Sloveniji 36 % viši u odnosu na poduzeća u Hrvatskoj. Isto vrijedi i za ostvarene prosječne prihode od izvoza po poduzeću prema kojima poduzeća u Sloveniji ostvaruju prosječno 77 % više prihoda od izvoza u promatranom razdoblju. U nastavku je prezentirana prosječna vrijednost ostvarene neto dobiti po poduzeću u prerađivačkoj industriji u Sloveniji i Hrvatskoj.

Izvor: izrada autora prema Amadeus, European Business Information, Bureau van Dijk

Graf ilustrira da je ostvarena neto dobit po poduzeću u Sloveniji znatno viša u svim promatranim godinama od poduzeća u Hrvatskoj i to prosječno za 56 %. Posebno je značajna razlika u 2017. godini kada su poduzeća u Sloveniji kumulativno ostvarila najveću prosječnu neto dobit po poduzeću, dok su hrvatska poduzeća ostvarila negativan financijski rezultat.

Dodatna ulaganja u dugotrajnu imovinu poduzeća prerađivačke industrije Slovenije i Hrvatske

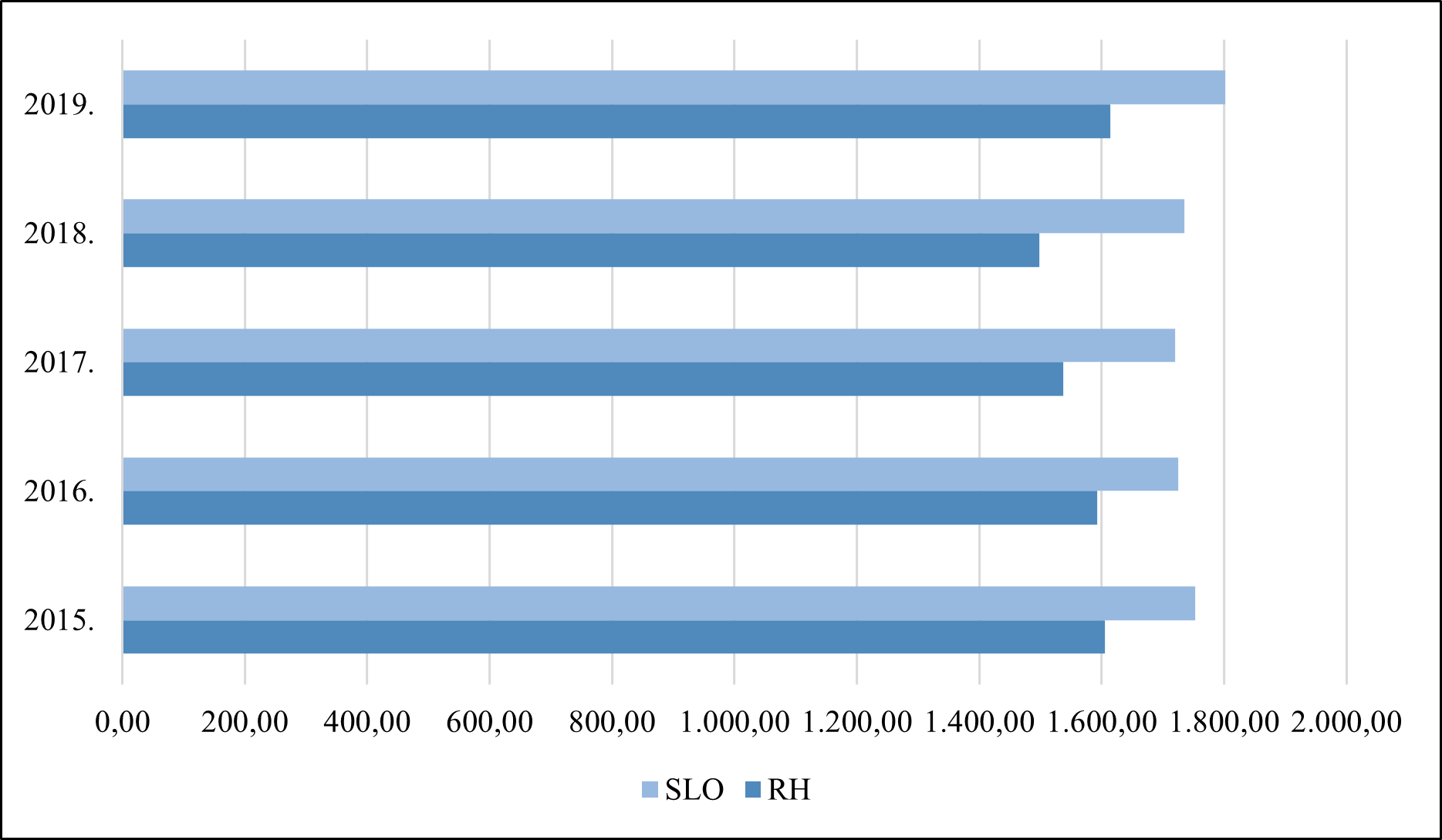

Prethodno prezentirane usporedne osobitosti prerađivačke industrije Slovenije i Hrvatske upućuju na višu razinu razvijenosti u Sloveniji. Navedenu ocjenu podupire i prosječna vrijednost dugotrajne imovine po poduzeću u prerađivačkoj industriji dviju zemalja, prezentirana u nastavku:

Izvor: izrada autora prema Amadeus, European Business Information, Bureau van Dijk

Kao što se vidi, u svim promatranim godinama prosječna vrijednost dugotrajne imovine je viša u Sloveniji, a u zadnjoj promatranoj godini je najviša u obje zemlje. U Hrvatskoj ona iznosi nešto više od 1,6 milijuna EUR-a, a u Sloveniji nešto manje od 1,8 milijuna EUR-a prosječno po poduzeću.

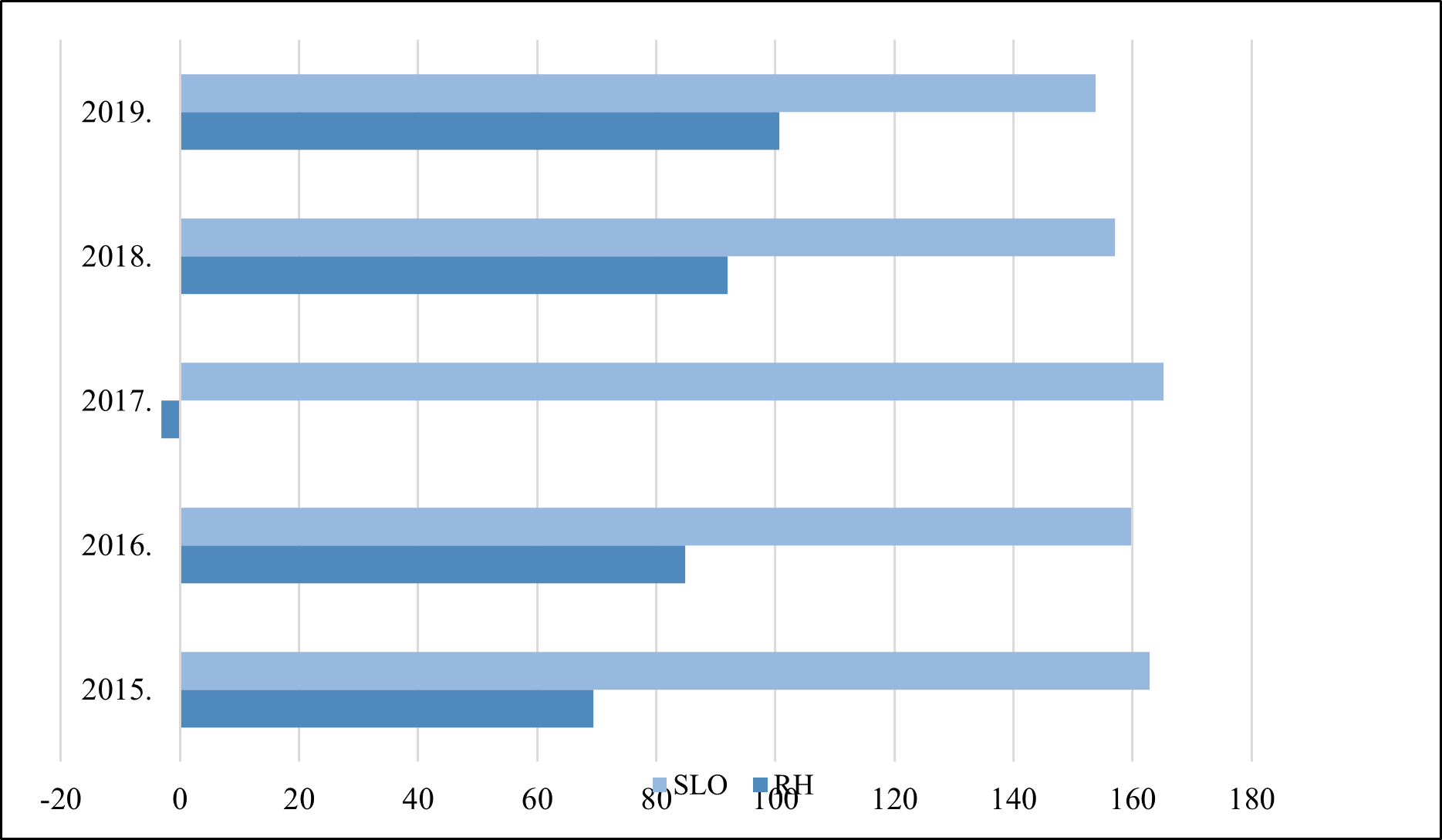

S obzirom da su dodatna ulaganja u dugotrajnu imovinu poduzeća zavisna varijabla u empirijskom dijelu istraživanja, u nastavku je prikazano prosječno kretanje dodatnih ulaganja u razdoblju od 2015. do 2019. godine za poduzeća prerađivačke industrije Slovenije i Hrvatske:

Izvor: izrada autora prema Amadeus, European Business Information, Bureau van Dijk

Prikaz prosječnog kretanja dodatnih ulaganja pokazuje variranje u analiziranom razdoblju. Osim što je ta vrijednost u Sloveniji viša nego u Hrvatskoj vidi se da je od 2016. godine u stalnom usponu, dok je u Hrvatskoj do 2018.g. prisutan pad te vrijednosti.

3. EKONOMETRIJSKA ANALIZA DODATNIH ULAGANJA U DUGOTRAJNU IMOVINU

Empirijski dio rada predstavlja metodologiju i istraživačke varijable, njihov očekivani utjecaj, rezultate panel analize i njihovu interpretaciju.

3. 1 Metodologija i istraživačke varijable

Sukladno prethodno prezentiranim rezultatima empirijskih studija ispitan je utjecaj relevantnih varijabli na dodatna ulaganja u dugotrajnu imovinu poduzeća prerađivačke industrije u Sloveniji i Hrvatskoj, na uzorku od 8.331 poduzeća u Sloveniji i 13.416 poduzeća u Hrvatskoj, za razdoblje od 2015. do 2019. godine. Provedena je panel analiza pri čemu je provedbom F-testa, Breusch-Pagan LM testa i Hausmanovog testa utvrđeno da je model s fiksnim efektom najprikladniji u svim analiziranim modelima.

Jednadžba ekonometrijskog modela glasi:

Pri čemu je:

• INVESTit vrijednost dodatnih ulaganja - razlika dugotrajne imovine uvećane za amortizaciju u razdoblju t i dugotrajne imovine u razdoblju t-1

• CLIQUIit trenutna likvidnost kao omjer novca i kratkoročnih obveza poduzeća u razdoblju t

• DRATIOit pokazatelj zaduženosti kao omjer ukupnih obveza i ukupne imovine poduzeća u razdoblju t

• ROAit povrat na imovinu kao omjer neto dobiti i aktive poduzeća u razdoblju t

• ROEit povrat na kapital kao omjer neto dobiti te kapitala i rezervi poduzeća u razdoblju t

• MARGINit marža poslovanja kao omjer neto dobiti i poslovnih prihoda poduzeća u razdoblju t

• NETPROFit vrijednost neto dobiti poduzeća u razdoblju t

• EXPit vrijednost prihoda od izvoza poduzeća u razdoblju t

• ECONit ekonomičnost poslovnih aktivnosti kao omjer poslovnih prihoda i poslovnih rashoda poduzeća u razdoblju t

• ATRit obrtaj ukupne imovine kao omjer ukupnih prihoda i ukupne imovine poduzeća u razdoblju t

• REVEMPLOYit vrijednost poslovnih prihoda po zaposlenom djelatniku poduzeća u razdoblju t

• lnTOASit logaritmirana vrijednost aktive poduzeća u razdoblju t

• SFit vrijednost kapitala i rezervi poduzeća u razdoblju t

• α je konstantni član

• εit greška relacije poduzeća i u razdoblju t

• β1 β2 β3 ,… β12 parametri za procjenu

Za Hrvatsku je formirano 12 podmodela tako da su se u svakom podmodelu kombinirale varijable iz iste skupine pokazatelja: uspješnosti (ROA, ROE, MARGIN, NETPROF, EXP i ECON) i efikasnosti (ATR i REVEMPLOY). U svakom podmodelu kombinirana je po jedna od šest varijabli iz skupine uspješnosti sa po jednom od dvije varijable iz skupine efikasnosti – što ukupno čini 12 podmodela.

Za Sloveniju je po istom principu formirano 10 podmodela, jer je varijabla EXP isključena iz analize, s obzirom da velik broj poduzeća nema evidentirane prihode od izvoza, pa bi uključivanje te varijable značajno smanjilo uzorak, a time i kvalitetu dobivenih rezultata. U svakom podmodelu kombinirana je po jedna od pet varijabli iz skupine uspješnosti sa po jednom od dvije varijable iz skupine efikasnosti – što ukupno čini 10 podmodela.

Ovakvom diferencijacijom modela osigurala se bolja statistička značajnost relativno istoznačnih varijabli.

3. 2 Očekivani utjecaj istraživačkih varijabli

Bez obzira na prethodno iskazane razlike u razvijenosti prerađivačke industrije u Sloveniji i Hrvatskoj nema utemeljenja za formiranje različitih očekivanja po pitanju utjecaja prezentiranih i u prethodnim istraživanjima utemeljenih varijabli na dodatna ulaganja u dugotrajnu imovinu. U nastavku je prezentiran i obrazložen smjer očekivanog utjecaja pojedinih varijabli (Šetić, Dimitrić, 2022).

Izvor: autori

Za sve istraživačke varijable može se očekivati pozitivan utjecaj, osim za zaduženost. Navedeno prevladava, ali nije jednoznačno potvrđeno u prethodnim istraživanjima s obzirom da smjer utjecaja pojedinih varijabli pokazuje razlike u predznaku u empirijskim studijama.

3. 3 Rezultati

U nastavku su prezentirani rezultati panel analize.

* statistička značajnost 10 %, ** statistička značajnost 5 %, *** statistička značajnost 1 %

Izvor: autori

Temeljem F-testa kod modela s fiksnim efektom kod svih podmodela SLO se može odbaciti nulta hipoteza koja pretpostavlja da su konstantni članovi za sve jedinice promatranja jednaki te se zaključuje da je model s fiksnim efektom prikladniji u odnosu na združeni model.

Opravdanost upotrebe modela sa slučajnim efektom u odnosu na združeni model ispitana je pomoću Lagrangeovog multiplikatora (LM test), odnosno Breush-Pagan (BP) testa. Kod svih podmodela na modelu SLO ne odbacuje se nulta hipoteza kojom se pretpostavlja da je varijanca slučajnog efekta jedinica promatranja jednaka nuli te se zaključuje da nema heterogenosti među jedinicama promatranja i da je korištenje modela sa slučajnim efektom nepotrebno.

Obzirom da temeljem BP testa slučajni procjenitelj nije opravdan za daljnju analizu, dok se temeljem F-testa, fiksni procjenitelj pokazao prikladnijim u odnosu na združeni model, nije bilo potrebe za provođenjem Hausman testa te se zaključuje da je procjenitelj s fiksnim efektom najprikladniji model.

* statistička značajnost 10 %, ** statistička značajnost 5 %, *** statistička značajnost 1 %

Izvor: autori

Kod svih podmodela RH je na temelju F-testa pokazano da je fiksni procjenitelj prikladniji u odnosu na združeni model, odnosno odbačena je nulta hipoteza koja pretpostavlja da će sve jedinice promatranja imati jednaki konstantni član.

Zatim, opravdanost upotrebe modela sa slučajnim efektom u odnosu na združeni model je ispitana preko Breush-Pagan (BP) testa. Za sve podmodele RH se odbacuje nulta hipoteza kojom se pretpostavlja da je varijanca slučajnog efekta jedinica promatranja jednaka nuli te se zaključuje da je primjereno koristiti model sa slučajnim efektom u odnosu na združeni model.

Obzirom da se kod svih podmodela RH, združeni model pokazao kao neprikladan, potrebno je provesti Hausman test kojim se ispituje opravdanost upotrebe modela s fiksnim ili slučajnim efektom. Hausman testom se testira je li razlika između procijenjenih parametra modela s fiksnim efektom i modela sa slučajnim efektom značajna. Ukoliko su razlike između procijenjenih parametara značajne, uzrok tome je postojanje korelacije između slučajne komponente greške relacije i neke od nezavisnih varijabli u modelu. U tom slučaju procjenitelj slučajnog efekta je nekonzistenatan i model s fiknim efektom se nameće kao prikladan model. Temeljem rezultata Hausman testa odbacuje se nulta hipoteza, koja pretpostavlja da slučajna greška nije korelirana s niti jednom nezavisnom varijablom, što znači da je model s fiksnim efektom jedini prikladan procjenitelj.

Rezultati pokazuju:

• Da likvidnost i neki omjeri uspješnosti imaju negativan predznak, što je suprotno očekivanju. Očito je da su dodatna ulaganja povezana s prevelikim zaduživanjem što posljedično utječe na novčani tok i sposobnost podmirenja dospjelih obveza, a zbog visokih troškova financiranja i na pokazatelje uspješnosti. Tekuća likvidnost ima negativan predznak u svim podmodelima, kako za Sloveniju, tako i za Hrvatsku, dok je negativan predznak pokazatelja uspješnosti nešto zastupljeniji u podmodelima za Hrvatsku. Vrijednost parametara nije statistički značajna s izuzetkom vrijednosti parametra neto dobiti koji u Hrvatskoj ima visoku statističku značajnost. Vrijednost prihoda od izvoza čiji je učinak mjeren samo za Hrvatsku ima visoko statistički značajan pozitivan predznak.

• Da zaduženost ima pozitivan predznak, što je također suprotno očekivanju, a u skladu s prethodnim objašnjenjem inverzije predznaka za likvidnost i neke omjere uspješnosti. Može se zaključiti da su već visoko zadužena poduzeća sklona dodatnom zaduživanju radi realizacije investicijskih projekata. Pozitivan predznak prisutan je u svim podmodelima, ali za Sloveniju ujedno ima visoku statističku značajnost, za razliku od Hrvatske.

• Da efikasnost korištenja imovine kod većine modela, osobito za Sloveniju također ima negativan predznak, suprotno očekivanju, ali bez statističke značajnosti. Može se zaključiti da efikasnost korištenja imovine i produktivnost ne utječu značajno na dodatna ulaganja u dugotrajnu imovinu.

• Da sukladno očekivanju, veličina poduzeća mjerena vrijednošću imovine i kapitaliziranost mjerena vrijednošću kapitala i rezervi imaju pozitivan predznak utjecaja na dodatna ulaganja u dugotrajnu imovinu, i to s najvišom statističkom značajnošću za sve prezentirane podmodele.

Analiza odrednica za Sloveniju i Hrvatsku ne pokazuje značajnije razlike između njih, ali su one ipak prisutne. Primjerice, vrijednost parametra kapitaliziranosti nešto je viša za Sloveniju nego za Hrvatsku, što znači da povećanje stupnja samofinanciranja, odnosno vrijednosti kapitala više utječe na dodatna ulaganja u Sloveniji nego u Hrvatskoj. Odrednica vrijednosti ukupne imovine upućuje na suprotan zaključak, jer je vrijednost njenog parametra nešto viša u Hrvatskoj. To znači da u Hrvatskoj veličina poduzeća, odnosno povećanje njegove ukupne imovine više utječe na dodatna ulaganja u dugotrajnu imovinu nego u Sloveniji. I kod ostalih vrijednosti parametara mogu se uočiti određene razlike između Hrvatske i Slovenije, ali su one suviše male da bi se interpretirale u kontekstu razlika u razvijenosti prerađivačke industrije dviju zemalja.

S obzirom na varijable koje su se pokazale statistički značajne može se zaključiti da je potvrđena radna hipoteza ovog istraživanja, da su temeljne odrednice dodatnih ulaganja poduzeća prerađivačke industrije Slovenije i Hrvatske: kapitaliziranost, veličina, zaduženost uspješnost i efikasnost poslovanja.

U odnosu na prethodno provedena recentna istraživanja na uzorku poduzeća u prerađivačkoj industriji može se zaključiti da je provedenim istraživanjem pokazano da pokazatelji zaduženosti imaju pozitivan predznak, dok su prethodna istraživanja uglavnom pokazala da imaju negativan predznak. Zatim, da likvidnija i profitabilnija poduzeća ne ulažu više u dugotrajnu imovinu, što je suprotno provedenim recentnim istraživanjima koja su uglavnom pokazala pozitivan i statistički značajan utjecaj na ulaganja u dugotrajnu imovinu. Izvoz je pokazao da ima pozitivan i statistički značajan utjecaj dok se u prethodnim istraživanjima izvoz usprkos pozitivnom utjecaju nije pokazao statistički značajnim. Zatim, sukladno prethodnim istraživanjima i u ovom istraživanju je potvrđeno da veća poduzeća mjereno veličinom aktive više ulažu u dugotrajnu imovinu. Pokazalo se da varijabla veličine poduzeća ima najveći utjecaj na dodatna ulaganja u odnosu na druge nezavisne varijable.

Važno je istaknuti da su provedenom ekonometrijskom analizom uzete u analizu i druge varijable koje se nisu obuhvatile provedenim prethodnim istraživanjima kao što su kapital i rezerve, pokazatelj obrta ukupne imovine, marža poslovanja, neto dobit, struktura kapitala kao odnos duga i glavnice, produktivnost djelatnika i ekonomičnost poslovnih aktivnosti što predstavlja dodatan doprinos u odnosu na dosadašnja istraživanja.

4. ZAKLJUČAK

Prezentirani rezultati usporedne analize prerađivačke industrije ukazuju na njezinu veću važnost u Sloveniji, s udjelom od preko jedne četvrtine u BDP-u, u odnosu na Hrvatsku, s udjelom od nešto ispod jedne petine u BDP-u. Usporedni podaci i dinamički pokazatelji ukazuju i na njezinu veću razvijenost u Sloveniji u odnosu na Hrvatsku. Ulaganja u dugotrajnu imovinu su osnova procjene razvojne perspektive pojedinog poduzeća, a time i ukupne djelatnosti, a što također ukazuje na bolju perspektivu u Sloveniji. Ipak, panel analiza odrednica dodatnih ulaganja provedena na pročišćenom uzorku svih poduzeća prerađivačke industrije Slovenije i Hrvatske u petogodišnjem razdoblju nije pokazala da postoje značajnije razlike u pogledu odrednica na razini poduzeća koje utječu na ta ulaganja, kao ni smjeru i intenzitetu utjecaja. Empirijskim istraživanjem je potvrđena radna hipoteza proizašla iz prethodnih istraživanja. Stoga se opisane razlike između Slovenije i Hrvatske mogu objasniti eksternim odrednicama, različitim vremenom ulaska u EU, a samim time i dostupnosti izvora financiranja, a također i različitim početnim pozicijama, s obzirom da je Hrvatska ušla u tranziciju iz rata. Za pretpostaviti je da razlike proizlaze iz vremenskog pomaka od jedne decenije, a što bi se daljnjim istraživanjem moglo pouzdano ocijeniti, kao i zaključiti o eventualnim drugim uzrocima razlika u razvojnom stupnju.

Ograničenje provedene analize je što nisu analizirani poduzorci kako bi se bolje ispitale eventualne razlike u odrednicama. Također, što nisu uzete u analizu i druge tranzicijske zemlje kako bi se ispitale sličnosti i razlike odrednica između više zemalja. Ograničenje je i što su zbog ionako velikog broja podmodela neke nezavisne varijable izuzete iz analize zbog postojanja multikolinearnosti, a koje bi možda pokazale još bolje rezultate u pogledu utvrđivanja značajnosti odrednica dodatnih ulaganja. U tom bi se smislu daljnja istraživanja internih odrednica dodatnih ulaganja u dugotrajnu imovinu trebala usmjeriti na stratifikaciju uzorka po različitim kriterijima (brzini rasta, veličini i sl.) s obzirom da su neka prethodna istraživanja pokazala da postoje razlike u odrednicama između poduzoraka. Daljnja bi istraživanja također trebalo proširiti i na druge tranzicijske zemlje.