1. UVOD

U središtu promatranja tehničke analize je kretanje cijene dionice i volumena prodaje kroz određene vremenske periode (Mishkin, 2005). Svrha provođenja tehničke analize je pravovremeno otkrivanje trenda ili smjera kretanja cijene dionice te predviđanje budućih događanja na financijskom tržištu sa svrhom potpore pri donošenju odluka o načinu i smjeru djelovanja na financijskim tržištima (Galetić et al, 2007). Da izračuni u tehničkoj analizi služe za mjerenje tržišnog trenda radi pravovremenog uključivanja u smjer trenda smatra iSchwager (1996). Suštinu tehničke analize moglo bi se sažeti u zaključak da je svrha njezine primjene shvaćanje tržišta prije obrata njegovih trendova (Kostolany, 1998). Premda na kretanja na financijskom tržištu značajno utječu i sentimenti sudionika povezani s vanjskim utjecajima, tehnička ih analiza isključuje kao što isključuje i ostale čimbenike koji bi se u drugim uvjetima i u drugačijim analizama mogli smatrati relevantnima (Shim et al, 2017). Tehnička analiza isključuje i učinke prelijevanja koji su na financijskim tržištima jače izraženi u vremenima krize (Živkov et al, 2018). Međutim, takvi se čimbenici često koriste kad se primjenjuje ex post tehnička analiza te kada se pokazatelji i trendovi i pripadajuća kretanja cijena i volumena prodaje uspoređuju s vanjskim i unutarnjim utjecajima za koje se pretpostavlja da bi mogli imati značajan utjecaj na cjenovna kretanja. Za ex post analizu u ovom radu odabrana su tri turistička trgovačka društva čije dionice kotiraju na vodećem i redovitom tržištu Zagrebačke burze: Plava laguna, Maistra i Valamar Riviera. Radi se o trgovačkim društvima koja raspolažu respektabilnim financijskim potencijalom i čiji se temeljni kapital kreće u rasponu od 1,3 do 1,7 milijardi kuna te o trgovačkim društvima koja posljednjih godina investiraju značajna sredstva u poboljšanje vlastitih kapaciteta. Uz to, upravo je sezonski karakter obavljanja turističke djelatnosti presudan za zapaženi porast prihoda u određenim ljetnim mjesecima što utječe na segmente ulagača, a time i na pojačanu potražnju i pozitivne cjenovne pomake. Treba ipak imati na umu da premda postoje autori koji hrvatsko tržište vrijednosnih papira, odnosno Zagrebačku burzu smatraju modernim tržištem uređenim u skladu sa stečevinama Europske unije, ipak je ono nedovoljno razvijeno, odnosno usko zbog malog broja ulagača i plitko zbog malog broja naloga koji bi bili u stanju dovesti do značajnijih pomaka cijena i burzovnih indeksa te je posljedično nedovoljno likvidno i ne sasvim efikasno (Schabek et al, 2019;Olgić Draženović et al, 2016). Takva situacija očekivani je nastavak višedesetljetnog sustava krutog kreditno- distributivnog sustava financiranja uz veliku ulogu bankovnog aparata (Olgić Draženović et al, 2018). Iako rezultate provedene ex post tehničke analize promatranih poduzeća treba sagledavati u okviru trenutne situacije na Zagrebačkoj burzi, oni ipak daju odgovor na pitanje utjecaja sezonskih oscilacija na kretanje cijene.

2. POKAZATELJI TEHNIČE ANALIZE ODABRANIH TURISTIČKIH PODUZEĆA (MAIS, PLAG, RIVP)

2. 1 Trendovi

Vremenski se trendovi klasificiraju u tri kategorije: glavni, koji je duži od jedne godine, srednjoročni koji traje do šest mjeseci te kratkoročni, od dva do tri mjeseca. Trend predstavlja smjer kretanja cijene dionice, a može se podijeliti na padajući odnosno medvjeđi, rastući odnosno bikovski te horizontalni ili, češće nazivan, bez trenda (Maričić, 2011). Iako je fundamentalna analiza osnova za procjenu vrijednosti dionica poduzeća i donošenje investicijskih odluka (Prohaska et al, 2011), tehnička analiza bitan je alat za kratkoročne i dugoročne analize trendova na financijskim tržištima i u brojnim slučajevima pruža upotrebljivije rezultate od fundamentalne analize (Lazibat i Matić, 2002).

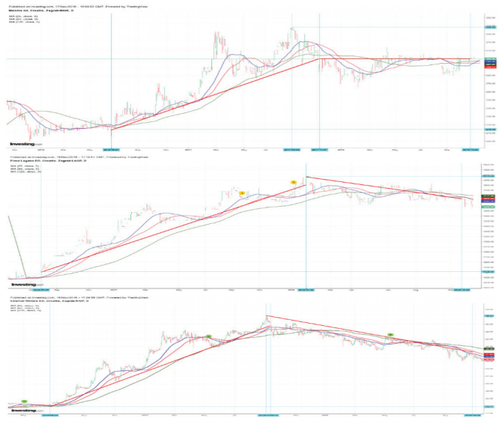

Promatrajući grafičke prikaze kretanja trenda dionica turističkih poduzećaMaistra d. d.,Plava Laguna d. d. teValamar Riviera d.d. vidljive su sličnosti u kretanju vrijednosti dionica poduzeća na tržištu vrijednosnica. Sve tri vrijednosnice imaju rastući trend u promatranom razdoblju s početkom promatranja trenda u lipnju 2016. godine. Obrat kretanja smjera trenda se događa u kratkom vremenskom periodu za sve promatrane dionice. Uzlazni trend dionice MAIS promatran je u razdoblju od 498 dana te je u tom vremenskom periodu vrijednost dionice porasla s 207,08 kn po dionici na 301,00 kn što je povećanje od 93,92 kn po dionici odnosno 45,35%. Najviša postignuta cijena dionice za vrijeme uzlaznog trenda je 338,45 kn. Razdoblje uzlaznog trenda završava 7. 11. 2017. kada započinje razdoblje bez trenda. U tom razdoblju dolazi do povremenog smanjivanja vrijednosti dionice, ali se cijena redovito ponovno vraća na početnu razinu. Razdoblje s neizraženim trendom traje 335 dana, odnosno do kraja promatranog razdoblja što je vidljivo iz grafičkog prikaza.

Uzlazni trend dionice PLAG promatran je u razdoblju od 548 dana. U tom razdoblju se cijena po dionici povećala sa 1 100,00 kn na 1 870,00 kn po dionici. U promatranom razdoblju dolazi do povećanja vrijednosti dionice za 770,00 kn po dionici odnosno izraženo u postotku povećanje od 70 %. Silazni trend te period medvjeđeg tržišta promatran je u razdoblju od 272 dana kada se cijena dionice smanjila sa 1 870,00 kn po dionici na 1 700,00 kn po dionici što je promjena od 170,00 kn ili u postotku 9,10 %. Promatrajući potez dijeljenja dionice te smanjenja cijene dionice sa 4 465,00 kn na 1 088,00 kn po dionici uočljiv je nastavak dugoročnog uzlaznog trenda na nižoj razini cijene. Nadalje, vidljivo je značajno povećanje trgovine dionicom što je dodatno potaknulo rast njene vrijednosti na tržištu. Uzlazni trend dionice RIVP traje 445 dana. Cijena vrijednosnice bila je 23,93 kn na početku uzlaznog trenda te se podigla na najvišu razinu od 48,00kn po vrijednosnici u promatranom razdoblju. Cijena se povećala za 24,07 kn po vrijednosnici odnosno izraženo u postotku 100,53 %. Završetkom uzlaznog trenda slijedi obrat tržišta te silazni trend čije je trajanje do kraja promatranog razdoblja odnosno na grafičkom prikazu 417 dana te je također dugoročni trend. Tržište je medvjeđe te vrijednosnice bilježe smanjenje vrijednosti na tržištu i to sa 48,00 kn na 37,80 kn. Vrijednost dionice se smanjila za 10,20 kn što u postotku iznosi 21,25 %.

Nagrafikonu 1 označeni su vremenski periodi trajanja turističke sezone u područjima djelovanja promatranih turističkih poduzeća. Vidljivi su porasti cijena dionica u istaknutim vremenskim periodima, ali rast ne prestaje po isteku perioda već se kontinuirano nastavlja. Utjecaj sezonskih oscilacija nema snagu utjecaja na kretanje vrijednosti dionica na tržištu. Utjecaj sezonskih oscilacija na dionice je ograničen drugim čimbenicima određivanja vrijednosti dionica na financijskim tržištima. Povoljni utjecaj mogu doprinijeti pozitivnom smjeru kretanja cijena na tržištu kao što negativni utjecaju mogu doprinijeti negativnim kretanjima smjera dionica no nemaju dovoljnu snagu kako bi promijenili kontinuirani smjer kretanja vrijednosti dionica na financijskim tržištima.

2. 2 Pomični prosjeci

Pomični prosjek u tehničkoj analizi je pokazatelj koji se koristi kako bi se slijedili trendovi i pravovremeno predvidjele promjene njihova smjera. Svrha analize pomičnih prosjeka je identificirati i signalizirati početak novog trenda ili obrat postojećeg trenda (Edwards et al, 2007). Oni predstavljaju prosjeke određenog skupa podataka (Prohaska, 1997).

Pomični prosjeci dionica promatrani su u razdoblju od 35, 50 i 120 dana. Promatrani prosjeci od 35 i 50 pokazuju ranije signale promjene na tržištu dok pomični prosjek od 120 daje kasnije, ali točnije signale. Presijecanje pomičnih prosjeka u tri točke potvrđuje obrat tržišta te promjenu smjera kretanja trenda. Promatrajući dionicu MAIS vidljiva su česta te naglašena presijecanja prosjeka s kraćim vremenskim intervalom do čega su dovele veće promjene u vrijednosti dionice u kratkom periodu. Najizraženija su zadnja dva presijecanja prije obrata tržišta i presijecanja svih triju pomičnih prosjeka. Promatrajući kretanje pomičnih prosjeka dionica PLAG I RIVP uočavaju se manje amplitude zbog manje izraženih razina promjena cijene dionica. U silaznom trendu promatranih dionica vidljivo je kretanje prosjeka u vrlo malim razmacima bez naglih oscilacija određenog pomičnog prosjeka. Kreću se kontinuiranim tokom, dok pomični prosjeci kod dionice MAIS imaju izražajnije amplitude razdoblja bez izraženog trenda za razliku od ostalih promatranih dionica kojima je trend silazan.

2. 3 Analiza momentuma

Kod analize oscilatora, momentumom se mjeri brzina cjenovnih promjena tako da se cijene za određeno fiksno razdoblje neprekidno oduzimaju. Momentum je osnovni oblik analize oscilatora, a njime se mjeri razlika između cijena u dva vremenska razdoblja (Murphy, 2007). Promatranjem kretanja linije momentuma može se uočiti ubrzava li rastući trend ili su kapitalni dobici jednaki onima iz prethodnog razdoblja te započinje li silazni trend. Za učinkovitije prepoznavanje obrata trenda potrebno je koristiti duži momentum.

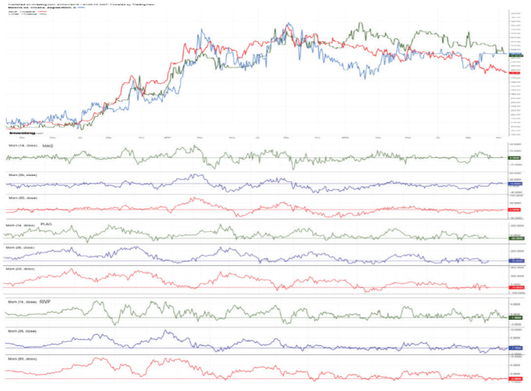

Nagrafikonu 3 linijski je prikazano usporedno kretanje cijene dionica na tržištu kroz promatrano razdoblje. Vidljivo je kako u određenim vremenskim periodima dionice različitih poduzeća ostvaruju rast vrijednosti u sličnoj mjeri te slijede uzlazni trend što obilježava bikovsko tržište. Može se reći kako sektor turizma ostvaruje rast vrijednosti poduzeća na financijskom tržištu. Završetkom uzlaznog trenda dolazi do razilaženja i neravnomjernog kretanja vrijednosti dionica promatranih poduzeća. Dolazi do obrata tržišta na medvjeđe i mijenja se smjer kretanja trenda. Dionica MAIS i RIVP počinju istovremeno gubiti na vrijednosti dionice s tim da je smanjenje vrijednosti izražajnije kod dionice MAIS koja se kroz vremenski period vraća na prethodnu razinu te njezin trend ostaje neizražen dok dionica RIVP na početku postiže manje smanjenje vrijednosti koje se kontinuirano nastavlja bez naznaka obrata te trend ostaje negativan. Dionica poduzeća PLAG ostvarila je duži vremenski rast od ostalih promatranih poduzeća tako da se obrat dogodio nešto kasnije nakon čega slijedi kontinuirani pad vrijednosti. Promatrajući momentume poduzeća koji su promatrani u vremenskim periodima od 14, 35 i 50 dana primjećuju se sličnosti između snage trenda određene promatrane dionice. Za vrijeme bikovskog tržišta momentum je izražajniji te ukazuje na jačanje uzlaznog trenda u određenim vremenskim periodima. Momentumi ukazuju na jačanje snage uzlaznog trenda dionica PLAG i RIVP na početku uzlaznog razdoblja. Primjećuje se kako momentum od 14 ima vrlo izražene promjene u smjeru kretanja krivulje što je uzrokovano naglim promjenama u cijeni koje utječu na momentum te se promatraju duži momentumi kako bi se postigla relevantnost informacija. Momentumi od 35 i 50 kreću se sličnim putanjama te dobivaju na snazi u sličnim vremenskim periodima. Momentum dionice MAIS nešto kasnije od ostalih dobiva na snazi uzlaznog trenda koji je slabije izražen jer je rast kontinuiran u manjim stopama. Završetkom bikovskog tržišta svi promatrani momentumi se kreću uz linije cijene bez većih oscilacija. Tržišni trend je stagnirajući ili negativan, ali njegova snaga nije naročito naglašena što se iz grafikona prilično jasno može vidjeti.

2. 4 Indeks relativne snage

U analizi oscilatora, često je korišten i indeks relativne snage koji umanjuje distorzije koje se kod naglih promjena cijene javljaju kod momentuma. Indeks relativne snage fiksira momentum u raspon od 0 do 100 (Agram brokeri, 2008). U interpretaciji indeksa relativne snage postoji problem takozvanog neuspješnog zamaha, koji se odnosi na slučajeve kada je indeks ispod 30 ili 70 bodova, odnosno kada u rastućem trendu vrh indeksa relativne snage ne uspije premašiti prethodni vrh te kada doseže niže dno od prethodnog. Ako je trend padajući, proces je obrnut: novi vrhovi i nova dna viša su od prethodnih (Šarlija et al, 2019).

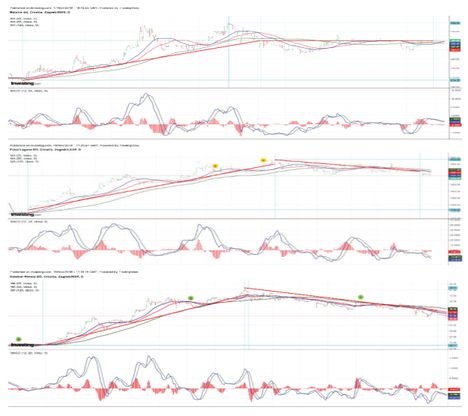

Promatrajući RSI dionica zaključuje se kako dionice imaju sličnosti u kretanju RSI oscilatora. Početkom uzlaznog trenda dolazi do povećane potražnje za dionicama što se vidi na grafovima indeksa relativne snage gdje linija premašuje gornju granicu raspona kod sve tri dionice. Nakon proboja gornje granice dolazi do pada te se linija počinje spuštati prema donjoj granici oscilatora, ali samo kod dionice RIVP ona dotiče donju granicu raspona dok kod dionica MAIS i PLAG ona ima blaži pad nakon čega slijedi ponovni rast. Pokazatelj dionice MAIS prelazi još jednom gornju granicu raspona te se nakon toga kreće unutar raspona sve do silaznog trenda pred kraj promatranog razdoblja kada prelazi donju granicu raspona. Dionice PLAG i RIVP imaju izražajnije promjene u dužem periodu u odnosu na prethodnu dionicu, ali i kod tih dionica se primjećuje zaokret tržišta a pred kraj razdoblja njihove linije indeksa relativne snage se kreću uz donju granicu raspona te imaju tendenciju prelaska donje granice.

2. 5 MACD pokazatelj

Oscilator MACD (Moving average convergence/divergence) pokazuje odnos između dvaju pomičnih prosjeka cijena, a služi za otkrivanje promjena u snazi, pravcu, momentumu i trajanju trenda (Eric et al, 2009). Brža MACD linija rezultat je dvaju eksponencijalno vaganih pomičnih prosjeka zaključnih cijena, dok sporija odnosno signalna linija predstavlja eksponencijalno vagani prosjek u posljednjih 9 razdoblja (Murphy, 2007).

Promatranjem MACD oscilatora za dionice vidljivo je smanjenje raspona amplituda s odmakom vremenskog perioda. U razdoblju bikovskog tržišta amplitude su veće te su razlike u cijeni izraženije a kupovni i prodajni signali naglašeniji u kraćim razdobljima. Presijecanje linije MACD i signalne linije najavljuje obrat kretanja cijene što se vidi iz grafičkih prikaza. Dionica MAIS u periodu uzlaznog trenda iskazuje sličnosti s kretanjima ostalih promatranih dionica na tržištu što nije slučaj nakon promjene tržišta jer dionica ima neizražen trend te se linija signala i MACD kreću paralelno uz manje promjene u kojima se presijecaju. Dionice PLAG i RIVP imaju izražajnije amplitude i za vrijeme medvjeđeg tržišta u fazi silaznog trenda što je vidljivo na grafikonu 5 te vrijednosno u promjenama cijene tijekom promatranog vremenskog razdoblja.

3. ZAKLJUČAK

Promatrajući duži vremenski period vidljiva je promjena na tržištu koja se odrazila na cijene dionica. Upotrebom alata za provođenje ex post analize dobiveni su rezultati koji su korišteni u donošenju konačnih zaključaka. Kretanjem trendova na tržištu može se utvrditi pozitivni trend u prvom dijelu promatranog razdoblja te bikovsko tržište i pozitivan smjer kretanja cijena dionica. Uvjeti na tržištu bili su vrlo povoljni za ulaganje te su razlike u cijeni bile izražajnije. U kratkom vremenskom periodu dolazi do obrata tržišta te sve promatrane dionice mijenjaju smjer kretanja trenda. Dionica MAIS ostaje s neizraženim trendom dok dionice PLAG I RIVP imaju negativan trend. Promatranjem pomičnih prosjeka nisu vidljive naznake promjene trenda u kratkom i srednjem roku kao ni promjene na tržištu. Pomični prosjeci se kreću kontinuiranim putanjama bez naglih odstupanja. Promatranjem momentuma vidljiva su izražajnija kretanja u uzlaznom trendu dok u fazi silaznog trenda momentumi nemaju veliku snagu što potvrđuje blagi pad na tržištu bez tendencija naglih promjena. Indeksi relativne snage se kreću uz donje razine promatranih raspona. Indeks relativne snage umanjuje distorzije momentuma te se može promatrati s većom vjerodostojnošću. MACD oscilator nakon uzlazne faze s naglašenim amplitudama te izraženim signalima i promjenama u vrijednosti slabi te nema naglašene promjene kao i jako izražene signale. Promatranjem perioda turističke sezone u usporedbi s primijenjenim pokazateljima vidljivo je kako je turistička sezona samo jedan od čimbenika utjecaja na cijene dionica turističkih poduzeća na financijskim tržištima te kako ustvari veći broj čimbenika utječe na formiranje cijene kao i smjer kretanja cijene. Promatrajući turistička poduzeća te kretanje dionica na financijskim tržištima zaključuje se kako je tržište u silaznoj fazi te dolazi do smanjenja vrijednosti. Nisu uočene naznake obrata tržišta u kratkom i srednjem roku te se pretpostavlja daljnji smjer kretanja kontinuiranim trenutnim tokom bez većih oscilacija te naglih zaokreta u vrijednostima dionica turističkih poduzeća na financijskim tržištima. Zaključno, uzimajući u obzir ograničenja malog uzorka i stanja na hrvatskom tržištu vrijednosnih papira, može se reći kako povoljne sezonske oscilacije zasad nemaju značajnijeg utjecaja na kretanje cijene dionica vrijednosnih papira.

* Ovaj rad je financiralo/sufinanciralo Sveučilište u Rijeci projektima uniri-drustv-18-27 i uniridrustv-18-61.