1. UVOD

Stanje javnog sektora neke države vrlo često odražava njen istinski „karakter“, razinu njezine (de) centraliziranosti, stupnja razvoja javnih sloboda i zaštite prava građana. To znači da je učinkovitost javnog sektora pretežno odraz odnosa i procesa koji se u njemu odvijaju, a uvjetovani su odnosima i modelom upravljanja tim procesima koji se naziva javni menadžment. Javni menadžment ima zadatak stvaranja ravnoteže između društvenih i poslovnih interesa različitih institucijskih, društvenih i poslovnih dionika. Prema Kutnjaku, tendencije suvremenog društva tako su sve više usmjerene na kompromis javnog i privatnog sektora koji generiraju, usmjeravaju i kontroliraju razvojne procese. Istovremeno fokusi privatnog i javnog sektora konvergiraju u smislu općih razvojnih determinacija i stvaranja novih ekonomskih, društvenih i drugih vrijednosti (Kutnjak, 2018:216). U suvremenim i razvijenim državama svijeta, kao i onima u razvoju, sve je izraženije shvaćanje o potrebnosti redefiniranja, odnosno dereguliranja postojećeg koncepta javnog sektora. Naime, nije rijetkost da zbog loše organizacije javni sektor često biva inertan dok neučinkovitom birokracijom značajno usporava razvojne procese. Tako koncipiran javni sektor umanjuje efikasnost, zahtijeva dodatna troškovna opterećenja i narušava društveni standard. Stoga je sveprisutan društveno-politički interes da se javni sektor smanji i decentralizira, da bude ciljno orijentiran na anticipiranje događaja i promjena koje nosi budućnost te da poslovni sustavi javnog sektora budu definirani planiranim, ciljno upravljačkim ponašanjem kao novim načinom reagiranja na razvojne probleme i najopćenitiji izraz pravca razvoja (Kostadinović, 2008:25). Funkcionalnost javnog sektora uvijek se sagledava u mogućnosti pravovremenog zadovoljenja općih funkcija alokacije, distribucije i stabilizacije, a za što mora biti ustrojena odgovarajuća institucijska struktura i model upravljanja javnim organizacijama.

Diverzificiranost javnog sektora očituje se u različitoj problematici koja je od značaja za državu i njeno društvo u određenom trenutku. TakoBergmann (2019:75) navodi da je glavna orijentacija javnog sektora današnjice na globalnoj razini upravljanje javnim financijama. Neki drugi autori pak istražuju problematiku „javne vrijednosti“ (engl. public value), tj. mjerenja vrijednosti koju javni sektor stvara za svoje korisnike (Jørgensen, Bozeman, 2002;Mulgan, 2010;Papi et. al., 2018), što je osobito značajno i za vrijednost reformi koje se provode u javnom sektoru.Massey (2019:9–10) navodi kako je upravo stalno provođenje reformi glavna determinanta javnog sektora i da se u tome okviru i procesi javnog menadžmenta neprestano revidiraju. Stalna je i rasprava o novim oblicima javnog menadžmenta (engl. New Public Management – NPM,Hood, 1991), a koja premaGrueningu (2001:7–9) podliježe neprestanim teoretskim promjenama i različitim pristupima u praksi, a ovisno o danim političkim, društvenim i ekonomskim uvjetima. Iz navedenoga je očito da tematika upravljanja javnim sektorom istovremeno nameće više različitih pitanja za menadžere koji u njemu djeluju, pa je stoga i pitanje javnog menadžmenta vrlo aktualno i podložno promjenama. Iako javni sektor ima svrhu ispunjenja cijelog niza pozitivnih normi i ciljeva, poput opće demokratizacije društva, izrade i potpore zakonodavstva, osiguranja učinkovitog javnog financiranja i procesa javne nabave, prisutna je također i negativna identifikacija ciljeva javnog sektora. Tako su tromost, inertnost i birokracija često prepreka učinkovitom ostvarenju javnih interesa. U tome smislu javni sektor se posljednjih desetljeća izrazito orijentira na prihvaćanje tržišnih načela, pa i potvrđivanje poslovnim rezultatom, naglašavajući važnost društveno odgovornog poslovanja, socijalnu inovativnost i konkurentnost te praćenje uspjeha javnih zaposlenika. Stoga se kao radna hipoteza nameće istraživanje odnosa između strukture javnog sektora i općih potreba njegovih korisnika, koji se oblikuju u procesu javnog menadžmenta. U tome smislu u ovom se radu javni menadžment sagledava kao pokretač, a potom i ključna „karika“ inoviranja javnih servisa. Menadžeri javnih institucija time dobivaju višestruku odgovornost: prema državi kao osnivaču, građanima kao korisnicima i društvu u cjelini. Istovremeno ih se stavlja u ravnopravan položaj menadžera koji istu odgovornost razvijaju prema vlasnicima privatnih poduzeća. U nastavku rada obrađuju se glavna obilježja učinkovitosti javnog sektora, institucijska struktura na primjeru javnog sektora Republike Hrvatske, značaj javnih poduzeća te se na temelju provedene analize definiraju suvremene javne potrebe i prikladni oblici menadžmenta javnog sektora.

2. METODOLOGIJA

Kako bi se odredile temeljne značajke suvremenih javnih sektora, metodologija se temelji na prikazu glavnih strukturnih aspekata javnog sektora, tj. s institucijskog stajališta opće države (javne uprave) i javnih (društvenih) poduzeća. Nadalje, analizom na primjeru Republike Hrvatske osvrće se na učinkovitost javnog sektora u praksi jedne zemlje, njegove nedostatke te važnost i udio javnih poduzeća. Upravo se po pitanju uspjeha/neuspjeha javnih poduzeća vrlo često ističe važnost funkcije javnog menadžmenta. Velik je broj istraživanja posvećen ovoj problematici, osobito kroz već spomenutu paradigmu „novog javnog menadžmenta“. Tako se redovito ističu istraživanja o učinkovitosti menadžmenta javno-privatnih partnerstava i općenito o takvom obliku partnerstava kao nužnom preduvjetu funkcioniranja javnih sektora u skladu s tržišnim zahtjevima (Casady, Eriksson, Levitt, Scott, 2019). Snažno empirijsko uporište imaju istraživanja teorije javne vrijednosti koja polaze od (Hartley, Alford, Knies, Douglas, 2017:672):

korelativnog odnosa javne vrijednosti i učinkovitog upravljanja (menadžmenta javnih organizacija) te

pravilne raspodjele javne vrijednosti na sve njene dionike (engl. stakeholders).

U novije vrijeme značajna su istraživanja utjecaja digitalnih tehnologija u kreiranju strategija javnog menadžmenta, a zbog širenja virtualne dostupnosti javnih usluga (Gil-Garcia, Dawes, Pardo, 2018). U navedenom pregledu radova istraživačka metodologija redovito polazi od određenja temeljnih karakteristika analiziranog javnog sektora. Stoga se i u ovom radu primarno polazi od strukturnih čimbenika javnog sektora te definiranja učinkovitosti njegovog sadržaja. Nadalje se različita istraživanja i analize odnose na pojedine zemlje, za što je u ovu svrhu analiziran javni sektor Republike Hrvatske. Slične analize provedene su na primjeru većeg broja država i pripadajućih javnih sektora (Rana, Hoque i Jacobs, 2019;Chan, 2019;Lynn Jr., 1999), a značajne su i usporedne analize učinaka reformi javnog sektora različitih zemalja (Baraldi, 2014). Analize javnog sektora pojedinih zemalja, kao što je to slučaj kod Danske i Švedske, u potpunosti su posvećene problematici stvaranja učinkovitog javno-privatnog partnerstva koje je i u Hrvatskoj u određenom političkom momentu imalo snažan zamah (Christensen, 2017;Petersen, 2010;Etherington, 1996). Značajno je i uvođenje novih pokazatelja socijalne održivosti javnih investicija, a koji se u Hrvatskoj nažalost ne koriste prikladno niti dovoljno. Tako su, i na razini lokalnih samouprava, provedena istraživanja korištenjem pokazatelja društvenog povrata na investiciju (engl. Social Return on Investment – SROI) kojim se mjeri uspješnost upravljanja projektima u javnom sektoru (Purwohedi, Gurd, 2019;Mook, Maiorano, Ryan, Armstrong, Quarter, 2015). Najraširenija je 3E metodologija prema kojoj se svaki javni sektor može analizirati na temelju triju ključnih odrednica (Liu, Cheng, Mingers, Qi, Meng, 2010:306):

E1) učinak: ono što sustav proizvodi (efekt, op. a.),

E2) efikasnost: kako sustav stvara učinak,

E3) efektivnost: zašto sustav proizvodi određeni učinak.

3E metodologija svakako je vezana uz djelotvornost javnog menadžmenta i potrebu njegova stalnog usavršavanja u praksi. Budući da se navedena istraživanja diverzificiraju po ciljevima, opsegu istraživačke problematike i rezultatima, u ovom radu koristit će se kombinacija pregleda podataka javnih sektora pojedinih država, analiza njihovih strukturnih specifičnosti i stupnja implementacije politika suvremenog javnog menadžmenta. Metodologija se temelji na kombinaciji obilježja analiziranog javnog sektora Republike Hrvatske i kreiranju odgovarajućeg modela javnog menadžmenta, a uz uvažavanje obilježja učinkovitosti tih dviju varijabli.

3. ODREĐENJE I KARAKTERISTIKE JAVNOG SEKTORA I NOVOG JAVNOG MENADŽMENTA

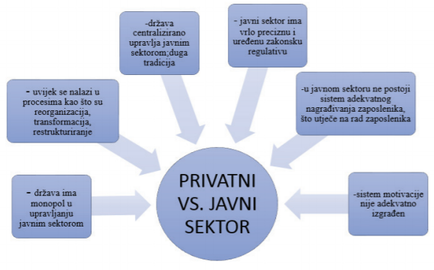

Javni sektor obuhvaća različite institucije i poduzeća kojima upravlja država, a koje djeluju u okviru četiriju skupina djelatnosti: a) društvene, b) komunalne, c) infrastrukturne i d) upravne djelatnosti. Riječ je o mreži formalnih organizacija i tijela koje zapošljavaju javne službenike, donose i reguliraju propise, raspolažu vlastitom imovinom i upravljaju javnim poduzećima (Pusić, 1995). To je definicijski, strukturni aspekt javnog sektora kojem se obavezno mora pridodati odgovarajući upravljački aspekt. Upravljački aspekt podrazumijeva javni menadžment koji u formalnom sustavu implementira korisne programe i treba ostvariti pozitivne javne ishode. Prema 3E metodologiji jedinstveno određenje javnog sektora jest njegova djelotvornost predstavljena obilježjima efikasnosti i efektivnosti u stvaranju učinaka, tj. javnih dobara i usluga. Djelotvornost je uvijek određena načinom upravljanja javnim sektorom, pa se javni menadžment jasno definira u tome smislu. Iako se prakse upravljanja privatnim sektorom često prenose u javni sektor, među njima postoje vrlo jasne razlike (shema 1).

Osim glavnih obilježja, shema 1 istovremeno ukazuje na tradicionalne nedostatke javnih sektora u smislu krutosti organizacije, birokracije te upitne motivacije ljudskih potencijala. Novi javni menadžment ima za cilj uklanjanje ovih nedostataka jačanjem reaktivnosti javnih menadžera glede tržišnih inicijativa, ali i njihova „agencijskog odnosa“ prema državi i korisnicima javnih dobara (Considine, Nguyen, O’Sullivan 2018:1188-1191). Upravo se zbog involviranosti tržišnih načela u suvremenom društvu javni sektori više ne mogu unificirati u pogledu javnih ciljeva, jer uz zadovoljenje javnih interesa susreću i odgovaraju na potrebe lokalnog stanovništva i društva u cjelini koje se povodi tržišnim osnovama. Ova veza je povratna jer vrlo često potrebe suvremenog tržišta potiču demokratizaciju odnosa u društvu i posljedično u njegovom javnom sektoru. Tržišni utjecaji su se tako vrlo rano javili u modelu javnog menadžmenta, prvenstveno radi postizanja učinkovitosti tri osnovne funkcije javnog sektora (Musgrave, Musgrave, 1993:5):

funkcija alokacije resursa za ravnomjerno zadovoljavanje javnih potreba

funkcija preraspodjele dohotka i bogatstva i

funkcija stabilizacije u pogledu visoke zaposlenosti, stabilnosti cijena i ekonomskog rasta).

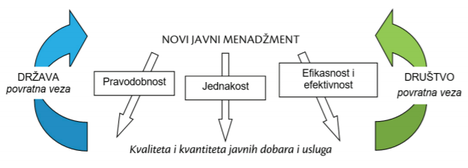

U tome smislu otvara se problematika javnog menadžmenta, budući da se modeli upravljanja i pojedina rješenja preuzimaju iz opće paradigme menadžmenta koja je prvotno implementirana u privatnom sektoru (Khan, Khandaker, 2016;Kattel et al., 2013; Nutt, 2006). Javni sektor se suočava s minimalnim prijetnjama konkurenata u pružanju dobara i usluga, jer u osnovi ne djeluje na konkurentnom tržištu. Čak i uz prisutnu konkurenciju javni sektor uvijek zadržava dominantnu poziciju (Boyne, 2002:102). Neprofitabilnost javnog sektora nije isključiva jer je uz ograničeno djelovanje tržišnih zakonitosti moguće i profitabilno poslovanje. Rasprava o novom javnom menadžmentu svoje začetke ima u Ostromovoj sintezi javne administracije i inovacijske teorije iz 1973. godine, dok je sintagmu novog javnog menadžmenta u svrhu ostvarivanja javnih ušteda 1991. godine jasno ustanovio Hood. PremaHoodu (1991) birokracijski neefikasni i veliki javni sustavi već su 1980-ih zahtijevali orijentaciju na troškovnu učinkovitost i otvaranje prema inicijativama privatnog sektora. Isto se nastojalo postići različitim oblicima suradnje s privatnim poduzećima (tzv. outsourcingom djelatnosti), razvojem menadžmenta orijentiranog na rezultate i na zadovoljstvo korisnika. U praksi je ta izvorna paradigma novog javnog menadžmenta često bila lišena učinkovite realizacije javne vrijednosti za krajnje korisnike, pa su kritičari ocijenili potrebu za njezinom doradom (Lapsley, 2009; Kooiman and Jentoft 2009). Tako se, radi jačanja kvalitete, javni upravljački mehanizmi počinju temeljiti na procesima učenja, inovacijama, mjerenju i kontroli kvalitete javnog učinka.Kinder (2012) navodi kako suvremeni javni menadžment povezuje dvije ključne agende: 1) stalni razvoj sposobnosti javnih menadžera i 2) kvalitetu i kapacitet javnih usluga (shema 2).Andrews i Van de Walle (2013:763) ovu vezu analiziraju kao parametre djelotvornosti novog javnog menadžmenta.

Izvor: izrada autora premaKinder (2012:404) iAndrews, Van de Walle (2013:763)

Pojam djelotvornosti objedinjuje efikasnost i efektivnost, podrazumijevajući da su prakse javnog menadžmenta redovito povezane s percepcijom građana o pravovremenoj, pravednoj i učinkovitoj javnoj usluzi. Također, svojim rastom i razvojem javni sektor neizbježno korelira s razvojem gospodarstva, pa kao čimbenik razvoja mora biti ustrojen tako da osigura odgovarajuću razinu zadovoljavanja potreba i interesa građana. U nastavku se vrši analiza strukture javnog sektora Republike Hrvatske sa stajališta opće države (javne uprave) i javnih poduzeća, a s ciljem određivanja temeljnih obilježja djelotvornosti javnog menadžmenta koji bi trebao odgovoriti na suvremene izazove stvaranja troškovno prihvatljivog i kvalitetnog javnog dobra i usluge.

3. 1 Institucijska struktura javnog sektora i javnog menadžmenta u Republici Hrvatskoj

Veličinu i strukturu javnog sektora, čiji su korisnici u pravilu građani, određuje politički, društveni i ekonomski razvoj, čiji je primarni cilj osigurati jednake mogućnosti zadovoljavanja javnih potreba preraspodjelom dohotka među stanovništvom (Salkić, 2011:29). Stoga pri svakoj analizi javnog sektora treba uvažiti i nacionalne specifičnosti jer one vrlo često određuju razinu njegove učinkovitosti.

U Hrvatskoj je javni sektor tijekom posljednja tri desetljeća bio na putu sustavne transformacije i provedbe reformskih rješenja s jasnim ciljem povećanja njegove učinkovitosti. Stalna reformska „želja“ za smanjenjem troškova i cijene javnih usluga rezultirala je i dovođenjem javnog sektora u stanje „stalnih promjena“, iako taj sektor predstavlja najstabilniji dio državne brige za društvo. Nestabilnost u provođenju reformi dovela je do izrazito kritičkog viđenja javnog sektora u Hrvatskoj, a poglavito javne uprave. Istovremeno, snažne političke tendencije pri upravljanju javnim poduzećima pridonijele su nerazumijevanju u odnosima s privatnim sektorom, građanima općenito, ali i akademskom zajednicom, koji su iskazivali zajednički interes za poboljšanim sustavom stvaranja javne vrijednosti. Opravdanost takvog viđenja je u glomaznosti domaćeg javnog sektora za koji se često čini da je „učinkovit samome sebi“, a građani i poduzetnici često odustaju od borbe za efikasnijom opskrbom javnim dobrima i uslugama. Važno je jasno naglasiti da se javni menadžment ne odnosi u istome obimu na upravljanje javnom upravom i javnim poduzećima (društvima), već postoji razlika između te dvije kategorije, tj. razlikuje se:

Izvor: prilagodba autora premaBejaković, Vukšić, Bratić (2011:101)

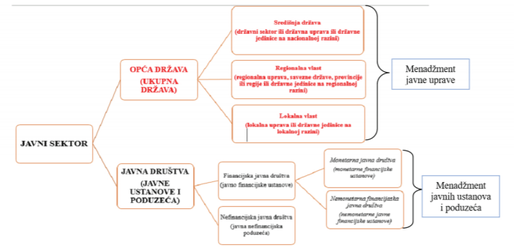

Metodologija MMF-a unutar javnog sektora uključuje ukupnu (opću) državu i javna poduzeća, koja se, pak, razlikuju kao financijska i nefinancijska javna društva (Bejaković, Vukšić, Bratić, 2011:101). Sukladno strukturi javnog sektora prva kategorija javnog menadžmenta odnosi se na zadatke i rad javne uprave na tri razine, tj. razini središnje države te regionalne i lokalne vlasti. Uz ove tri razine veže se upravljanje državnim institucijama, uredima, agencijama i organizacijama, županijskim institucijama, uredima i školstvom te institucijama pod ingerencijom jedinica lokalne uprave i samouprave. Druga kategorija javnog menadžmenta odnosi se na upravljanje javnim poduzećima.Bajo, Zuber i Primorac (2017) prema klasifikaciji Fine i OECD-a javna poduzeća definiraju kao poduzeća u vlasništvu države (središnje, federalne, lokalne ili regionalne) koja u njima ima značajnu kontrolu kroz potpuno, većinsko ili manjinsko vlasništvo. Zajedničko obilježje kategorija javnog menadžmenta na razini opće države i javnih poduzeća jest da podrazumijevaju proces upravljanja javnim sadržajima u danom političkom kontekstu i prema zahtijevanim društvenim ishodima javnog sektora.

3. 2 Položaj i funkcija opće države u javnom sektoru

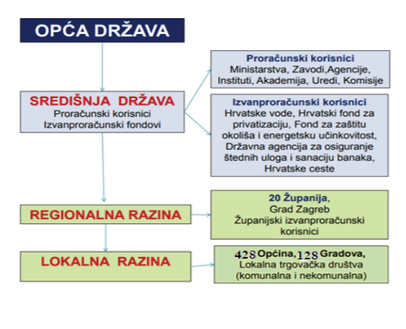

Nazivana još i državnim sektorom ili aparatom, opća država ima primarni zadatak obavljanja izvršnih, zakonodavnih i sudskih funkcija. Uz navedeno podrazumijeva ukupnost tijela državne vlasti koja su namijenjena izvršenju državnih politika kroz pružanje netržišnih usluga i preraspodjelu dohotka i imovine, a čime odražava društvene odnose u okviru javnog sektora. Fiskalne aktivnosti koje se obavljaju izvan sektora opće države, a koje izvršavaju agencije monetarnog (nefiskalnog) tipa, nazivaju se kvazifiskalne (Žmegač, Ostojić, 2014). Opća država u Republici Hrvatskoj dijeli se na središnju državu koja se sastoji od njenih proračunskih i izvanproračunskih korisnika (shema 4).

Regionalna i lokalna vlast, kao podsektori središnje države, uz fondove socijalne sigurnosti čine opću državu. Prema ESA metodologiji (European Systems of Accounts -Europska komisija, 2013) u središnju državu spadaju tijela državne uprave, poput ministarstava, zavoda, agencija, akademija i komisija. Također uključuje i izvanproračunske fondove/korisnike u koje se ubrajaju HZZO, HZMO, HZZ, Hrvatske vode, Hrvatske ceste, Fond za zaštitu okoliša i energetsku učinkovitost, Agencije za osiguranje štednih uloga i sanaciju banaka te Centar za restrukturiranje i prodaju. Broj ovih korisnika često se mijenja te imaju značajnu autonomiju u pogledu javnog menadžmenta, budući da samostalno odlučuju glede svojih prihoda i rashoda. Ovakva struktura opće države predstavlja značajan izazov jer uz funkciju izvršne javne vlasti određeni izvanproračunski korisnici, poput Hrvatskih voda i Hrvatskih cesta, zahtijevaju od javnog menadžmenta kreiranje i provođenje poslovnih politika uz praćenje tržišnih trendova.

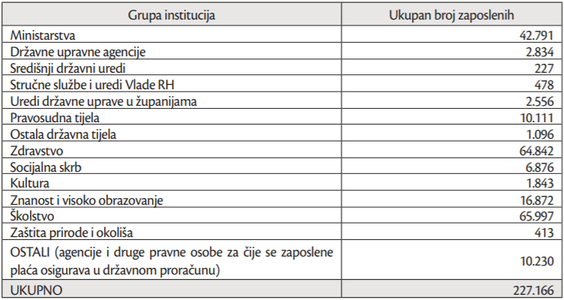

Navedenu složenost i međuovisnost javnih podsektorskih razina u Hrvatskoj prati značajni broj javnih službenika, pa se utjecaj javnog sektora na društveni rast i razvoj sagledava i kroz prizmu zapošljavanja. Hrvatskoj se kao članici EU-a često pripisuje negativna konotacija omjera broja zaposlenih u javnom sektoru u odnosu na stanje realnog sektora, tj. gospodarstva, što pred javni menadžment stavlja dodatne izazove. U nastavku je dan pregled broja državnih i javnih službenika, namještenika i pravosudnih dužnosnika u javnom sektoru na razini opće države (tablica 1, prema sustavu COP - Centralizirani obračun plaća na dan 31. 12. 2017. godine).

Prema podacima Ministarstva uprave ukupan broj zaposlenih koji rade u jednom resoru je 227.166, ali mu je nužno pribrojiti 2.130 zaposlenika koji istovremeno rade u dva ili više resora (npr. zaposlenik koji istovremeno radi u sustavu obrazovanja i sustavu zdravstva). Također, u okviru Sustava socijalne skrbi djeluju domovi za starije i nemoćne osobe, čiji se podaci djelomično održavaju kroz COP, a njih je ukupno 3.732. Time se broj ukupno zaposlenih javnih službenika i namještenika diže na 233.028. Radi se o iznimnom ljudskom resursu, pa upravljanje njime nadilazi uobičajene funkcije menadžerskog kadroviranja i vođenja. Naime, u pojedinim državnim službama (npr. Porezna uprava) hijerarhijska složenost je nužna radi široke dostupnosti javne usluge, ali istovremeno i otežava praćenje učinkovitosti u tako velikim sustavima. Stoga je zadatak javnog menadžmenta u okviru opće države optimizacija broja zaposlenih i kvalitete javnih učinaka.

3. 3 Javna poduzeća

Glavno obilježje suvremenih javnih poduzeća jest da objedinjavaju aspekte javnog i tržišnog pristupa. U tome smislu zadatak menadžmenta javnih poduzeća jest zadovoljenje društvenih potreba uz potencijalnu dobit, ali i odgovornost, jer loši učinci u obliku neadekvatnih javnih usluga i mogućih gubitaka pripadaju cijelom društvu. Pod javnim poduzećima u Republici Hrvatskoj smatraju se poduzeća u većinskom vlasništvu i pod kontrolom države. U slučaju manjinskog vlasništva uloga države ostvaruje se barem na kontrolnoj razini.

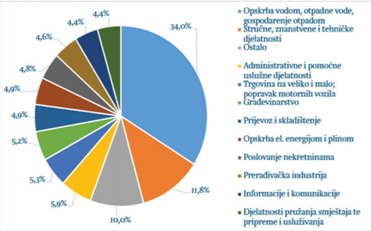

U strukturi opće države jasno se izdvajaju javna poduzeća strateškog interesa iz područja cestovnog, željezničkog, plovnog i avioprometa (Hrvatske ceste, Hrvatske željeznice, Croatia Airlines) te iz područja upravljanja prirodnim resursima (poput Hrvatskih šuma i Hrvatskih voda). Neka od njih, poput Hrvatskih voda i Hrvatskih cesta, su izvanproračunski korisnici, ali sa snažnim aspektom javnog menadžmenta u pogledu samostalnog odlučivanja. Takva poduzeća, budući da pokrivaju strateške sektore prijevoza, energetske infrastrukture, vojne industrije i informacijskih tehnologija, spadaju u cijelosti ili djelomično pod središnju državnu kontrolu te su od interesa za razvoj i rast gospodarstva. Uz navedena poduzeća u sklopu opće države, u ovom radu pojam javnog menadžmenta odnosi se i na poduzeća regionalne i lokalne razine, poput poduzeća komunalne i vodovodne djelatnosti (npr. u općinama i gradovima). Tako je Hrvatska 2016. godine u većinskom državnom vlasništvu imala 1.149 javnih poduzeća (3Bajo, Zuber i Primorac, 2017:2), među kojima su i ona u vlasništvu lokalnih jedinica te u mješovitom vlasništvu, a gdje je država većinski vlasnik (grafikon 1).

Prema istraživanju koje su proveliBajo, Zuber i Primorac (2017) Hrvatska pripada kategoriji europskih država s izrazito visokim udjelom javnih poduzeća u BDP-u. Riječ je o poduzećima koja su raspršena po svim gospodarskim sektorima i čiji je doprinos proračunskim prihodima malen zbog slabog financijskog poslovanja uz isticanje problema nadzora nad njihovim poslovanjem.

Izniman je udio od 34 % javnih poduzeća u sektoru opskrbe vodom, otpadnih voda i gospodarenja otpadom, a što je očekivano s obzirom na to da ove djelatnosti spadaju pod djelovanje brojnih lokalnih vlasti u Republici Hrvatskoj. Bez obzira na veličinu i položaj javnih poduzeća unutar opće države, njihove djelatnosti uvijek se odnose na pružanje komercijalnih, nekomercijalnih ili industrijskih usluga za širu javnost. To im pruža monopolski položaj, pa su kao takva izrazito podložna određenoj razini vlasti koja ih u najvećoj mjeri kontrolira, ali i stvara uvjete da javna poduzeća posluju u okviru javnih interesa.

Osim po strukturi opće države, javna poduzeća u Hrvatskoj dijele se na (Bajo, Jurlina Alibegović, 2008:25-27):

Financijska javna poduzeća dodatno se dijele na monetarna i nemonetarna javna poduzeća. Monetarnim javnim poduzećima smatraju se depozitarna društva koje direktno kontroliraju tijela opće države te se sastoje od financijskih, kvazijavnih društava i tržišnih neprofitnih institucija, a čija je primarna djelatnost ostvarivanje društvenih učinaka uz dugoročnu financijsku održivost (npr. Hrvatska banka za obnovu i razvoj - HBOR, Hrvatska narodna banka - HNB i Hrvatska poštanska banka - HPB). Pod nemonetarnim financijskim poduzećima smatraju se sva financijska društva koja država izravno kontrolira, uz izuzetak javnih depozitarnih društava i središnje banke (Bajo, Jurlina Alibegović 2008:27), a koja se bave izvršavanjem djelatnosti vezanih uz transakcije financijske imovine i obveza (Hrvatska agencija za nadzor financijskih usluga - HANFA, Financijska agencija - FINA i Središnje klirinško depozitarno društvo - SKDD). Nefinancijska javna poduzeća i usluge koje nude u Hrvatskoj smatraju se poduzećima od izrazitog značaja zbog kontinuirane provedbe ekonomskih mjera i politika Vlade Republike Hrvatske (npr. HEP, INA, Hrvatska lutrija, Hrvatske šume, Adriatic Croatia International - ACI, Jadranski naftovod, Hrvatska radiotelevizija).

S obzirom na danu diverzifikaciju javnih poduzeća u Republici Hrvatskoj, očito je da se obilježja javnog menadžmenta na svim razinama mogu iskazati ujednačeno, ali samo u glavnim odrednicama. Naime, domaći javni sektor predstavlja vrlo složen i slojevit sustav koji je dodatno zbog uključenosti nefinancijskih subjekata iznimno sofisticiran. Stoga prikladan javni menadžment zahtijeva uključenost svih dionika na različitim razinama, pa i onih civilnog društva. Navedeno se najbolje očituje u provođenju projekata financiranih sredstvima EU-a kada se sve razine vlasti uključuju u realizaciju takvih procesa te uz društvene dionike kreiraju javne kontrolne i informacijsko-povratne mehanizme.

4. MODELIRANJE DJELOTVORNOSTI JAVNOG MENADŽMENTA

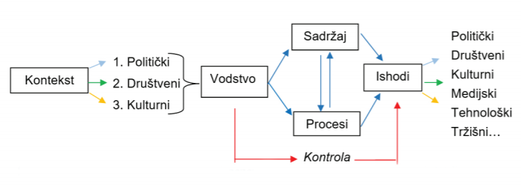

Dani pregled strukture javnog sektora u svim aspektima zahtijeva potrebu jačanja djelotvornosti javnog menadžmenta. Djelotvornost je širok pojam, a omogućava prilagodbu procesa upravljanja specifičnostima pojedinog javnog subjekta. Nemoguće je uvesti i očekivati iste parametre djelotvornosti kod javnih poduzeća poput državnih (auto)cesta ili lokalnog komunalnog društva.

Njihovi upravljački aspekti i funkcionalnost značajno se razlikuju, ali pritom imaju isti političkodruštveni kontekst pružanja javne usluge, kako je prikazano idućomshemom.

Izvor: prilagodba autora premaSchmidt, Groeneveld, Van de Walle (2017:1542)

Javni sektor uvijek se prilagođava danom političkom, društvenom, kulturnom pa i tehnološkom okruženju. Navedeni kontekst snažno kreira javne potrebe, pa suvremeni javni menadžment izlazi iz okvira običnog birokratskog upravljanja i prelazi u stalni proces učenja, inoviranja i proaktivnog djelovanja. Naime, javni sektor tradicionalno je prepoznatljiv po birokraciji i nižoj upravljačkoj moći, dok suvremeno društveno okruženje zahtijeva tzv. vodstvo temeljeno na učinku. To znači da, bez obzira na složenost, javne upravljačke strukture moraju imati uvid u kvantitetu i kvalitetu javnih učinaka za koje su zadužene.

Općenito se djelotvornost javnog menadžmenta svake razine vlasti te onog u javnim poduzećima promatra kroz četiri osnovne varijable (Andrews, Van de Walle, 2013:768-769):

Efikasnost – očituje se u doživljaju građana ima li određeno javno dobro ili usluga „vrijednost za novac“. Time se želi uvažiti postojanje odnosa cijene i kvalitete unutar javnog sektora, tj. odnosa javnih inputa i outputa.

Pravodobnost – odnosi se na tretiranje građana s poštovanjem i vremenskim uvažavanjem od strane javnih službi.

Ravnopravnost – odražava koliko su javne organizacije sposobne kreirati javne usluge tako da one zadovolje potrebe raznolikog spektra društvenih grupa (dionika) i građana.

Efektivnost – predstavlja doživljaj građana o ukupnoj učinkovitosti javnih vlasti svih razina u ostvarivanju javnih zadataka i odgovornosti.

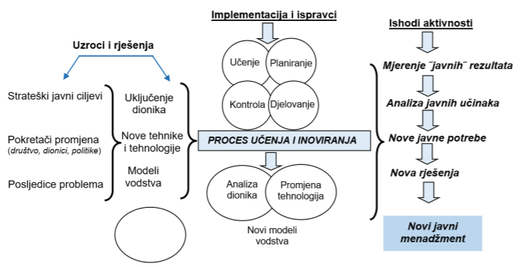

Navedene varijable čine temelj za poboljšanje učinkovitosti javnog menadžmenta, ali samo ako se vrednuju u daljnjim procesima učenja javnih djelatnika/menadžera, inoviranja javnih organizacija i kontrole kvalitete javnih učinaka, kako je prikazanoshemom 6.

Izvor: prilagodba autora premaKinder (2012: 407)

Suvremeni javni menadžment suprotstavlja se uvriježenoj formalizaciji donošenja odluka u javnom sektoru i zalaže za veću fleksibilnost. Ponekad je to iznimno teško, jer je rad javnih menadžera u velikoj mjeri ograničen brojnim zakonima, pravilima i zahtjevima nosilaca javnih politika i interesa (Boyne, 2002:105). Javni menadžment unatoč nadležnim sustavima kontrole ima priliku biti pokretačem promjena, osobito u oblikovanju suvremenih procesa pružanja javnih usluga. Da bi ostvarili potpunu djelotvornost, menadžeri javnog sektora moraju se uključiti u diskusiju i rad s društvenim dionicima te zajedno s njima vršiti mjerenje rezultata provedbe javnih politika, analize kvalitete javnih učinaka te zajedničkog kreiranja novih javnih politika.

IakoDeželjin i Vujić (1995:149) ovakav razvoj javnog menadžmenta pripisuju sve većoj ekonomskosocijalnoj ulozi države u tržišnom društvu 20. stoljeća, smatra se da je taj proces obostran, tj. tržišni elementi snažno prodiru u javni sektor čineći njegov menadžment otvorenijim i marketinški orijentiranim. Tako postaje uobičajeno da ministarstva, državni zavodi, regionalne i lokalne agencije te javna poduzeća komuniciraju sa širom javnosti putem medija, a s ciljem promoviranja svojih mjera ili agitirajući za provođenje određenih programa. Vrlo je često i uključivanje javnih poduzeća u promicanje strategija društvene odgovornosti u poslovanju, a koje su odraz sve širih zahtjeva za održivosti i dodavanjem održive vrijednosti (Miljenović,2016 i2018), pa i u javnom sektoru.

5. ZAKLJUČAK

Na temelju danih odrednica opće države i javnih poduzeća u radu je analiziran odnos strukture javnog sektora i djelotvornosti pružanja javnih usluga uz posredovanje novog javnog menadžmenta. Uvidom u prethodna istraživanja utvrđeno je da suvremeni javni sektori sve više bivaju nužna „derivacija” javnih i privatnih aspekata društvenog i ekonomskog razvoja. Također, analize javnih sektora pojedinih zemalja pokazuju da korisnici javnih usluga ocjenjuju ukupnu djelotvornost javnih subjekata, bez obzira na razinu javne vlasti koja ih osigurava. Također, svaka zemlja vrednuje javne organizacijske modele sukladno njenim specifičnostima i zakonskim osnovama. Analiza strukture javnog sektora Republike Hrvatske u ovom radu pokazala je da se radi o složenom mehanizmu, naglašenih različitosti i problematika te sa značajnim udjelom djelatnosti javnih poduzeća, što predstavlja različite izazove u kreiranju odgovarajućih politika javnog menadžmenta. Upravo u pogledu javnog menadžmenta struktura opće države i djelatnosti pripadajućih poduzeća javnog sektora u Republici Hrvatskoj omogućavaju kreiranje jedinstvenog procesnog modela javnog menadžmenta zasnovanog na varijablama djelotvornosti.

Istraživanje modela djelotvornosti u ovom radu pokazalo je da javni menadžment u suvremenom okruženju biva pokretač i ključna karika inoviranja javnih servisa. U Hrvatskoj su strukture javnog menadžmenta stavljene u „kruti“ kontrolni i zakonski odnos spram vlasti, ali im se upravo kroz procese učenja, inoviranja javnih upravljačkih modela te uključivanja dionika u kreiranje javnih politika omogućava snažnija dinamika i proaktivnost. U tome smjeru jasno se naglašava korištenje modela novog javnog menadžmenta koji promovira navedenu dinamiku javnih procesa, tj. brže prilagođavanje javnih subjekata promjenama okruženja i potrebama društva koje pritom proizlaze.

Značajna ograničenja istraživanju predstavlja neujednačenost modela vrednovanja ishoda javnog menadžmenta u različitim državama, kao i različito poimanje varijabli efikasnosti i efektivnosti, a što je djelomično rezultatom nacionalnih specifičnosti. Također je u smislu budućih istraživanja zanimljivo ujednačiti aspekte učinkovitosti opće države i javnih poduzeća u objedinjenom modelu javnog menadžmenta, tako da ih se dodatno odvojeno kategorizira na operativnim razinama. Stoga bi se buduća istraživanja svakako trebala usmjeriti na jedinstvene modele ocjene učinka javnog menadžmenta, s posebnim kategorijama djelotvornosti na razini opće države i javnih poduzeća. Ovo je nužno budući da, globalno gledano, javna poduzeća sve više poprimaju tržišne elemente te svojim monopolskim položajem uz društveni razvoj postaju i činiteljima tržišnog razvoja.