1. UVOD

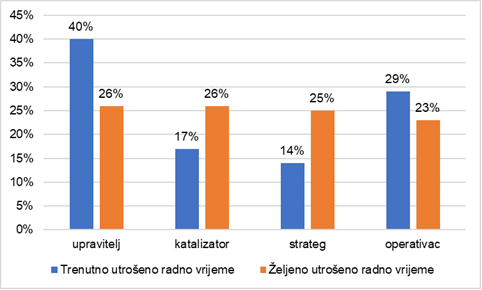

Promjene koje su nastale kroz povijest, a izazvane prethodnim industrijskim revolucijama utjecale su na sve elemente društvenog, pravnog, političkog i ekonomskog sustava globalno. Četvrta industrijska revolucija (industrija 4.0) dovodi do prelaska gospodarstva temeljenog na industriji na gospodarstvo temeljeno na informacijama (Kumar et al., 2021: 20). Digitalna era donijela je povećanje obujma podatka koje je potrebno obraditi, što posebno utječe na temeljnu ulogu osoba zaposlenih u financijama jer digitalna disrupcija utječe na posao koji sada preuzima jedan sustav odnosno softver (Mujiono et al. 2021). Prema oxfordskom online rječniku disrupcija predstavlja situaciju u kojoj je teško nešto nastavi raditi normalnim putem (https://www. oxfordlearnersdictionaries.com/definition/english/disruption, pristupljeno 17. 10. 2022). Prema tome, digitalna disrupcija predstavlja utjecaj digitalnih tehnologija na dosadašnji ustaljeni način poslovanja koji se posljedično mora mijenjati sukladno razvoju novih tehnologija. Nove tehnologije mijenjaju ustaljene poslovne aktivnosti brojnih profesija pa tako i kontrolera. Kontroling u organizaciji ima izuzetno važnu ulogu koordinacije svih menadžerskih funkcija i integracije upravljanja na strateškoj, taktičkoj i operativnoj razini. Svrha je realizacija vizije u utvrđenom vremenskom okviru upravljanjem poslovanja na efikasan i efektivan način. Činjenica je kako se obujam podataka svakodnevno povećava nevjerojatnom brzinom, a brzina procesa obrade kao i kvaliteta obrade ne prati spomenuti rast. Stoga razvoj novih tehnologija te primjena istih u brojnim gospodarskim granama i profesijama je nužnost koja će omogućiti upravo efikasnu i efektivnu analizu te upravljanje velikom količinom podataka u određenom vremenskom periodu. Rezultati istraživanja pokazuju da se funkcionalna uloga računovođa pa tako i kontrolera, razvija. Osim što je poznavanje sustava financijskog izvještavanja veće, posebno se razvija i područje strateške poslovne analize uz pomoć poslovne inteligencije kao temelja za donošenja poslovnih odluka (Mujiono et al. 2021). Stoga danas pričamo o kontrolingu 4.0 kao funkcije koja se razvija sukladno zahtjevima industrije 4.0. Naime, rezultati istraživanja provedenog od strane IMA i Deloitte (2018) na uzorku od približno 800 kontrolera prikazuju kako kontroleri ispunjavaju 4 značajne uloge u organizaciji i to kontroler kao: „(i) upravitelj (uključuje aktivnosti upravljanja rizikom i očuvanja imovine) (ii) operativac, (aktivnosti upravljanja efikasnim i efektivnim financijskim operacijama), (iii) strateg (utječe na budućnost i smjer razvoja organizacije) i iv) katalizator (pokretač izvršenja)“ (IMA, Deloitte, 2018: 2).Grafikon 1. prikazuje postotak vremena kontrolera u organizaciji prema ulogama koje stvarno ispunjavaju u svojem radu u odnosu na ono na što bi stvarno željeli trošiti vrijeme. Iz prikaza je jasno da 69 % aktivnosti otpada na tradicionalne aktivnosti kontrolinga tj. operativne dok kontroler kao strateg i katalizator odvaja ukupno 31 % ukupnog radnog vremena.

Izvor: Autori prema podacima istraživanja odIMA, Delloite (2018: 3)

Istovremeno postoje ograničenja prije svega vremenska koja bi omogućila rad na vještinama i učenju novih digitalnih alata kako bi lakše ispunili sve veće zahtjeve, interne i eksterne koji se od njih očekuju.

Suvremeno okruženje u kojem posluju organizacije je postalo vrlo nesigurno te se faktori koji utječu na poslovanje organizacije mijenjaju vrlo brzo i neočekivano. Čini se kako svijet uskače iz krize u krizu, od pandemije do geopolitičkih događaja u Europi, buktajuće inflacije u brojnim zemljama diljem svijeta, pitanje je što je slijedeće. Stoga su volatilnost i nesigurnost karakteristika današnjeg okruženja, kao i dvosmislenost dostupnih činjenica u svijetu brzih informacija. Takvo je okruženje kompleksno i značajno otežava odlučivanje menadžmenta o ključnih strateškim pa tako i operativnim ciljevima. Iz toga proizlazi iznimno važna uloga kontrolinga kao funkcije u organizaciji te osobe kontrolera kao savjetodavnog poslovnog partnera u smislu proaktivnog razvoja uloge kontrolera u vrijeme industrije 4.0 (Sejdić, 2017). Rezultati istraživanja autoraHeimel i Müller (2019) pokazuju kako je kontrolingu u uvjetima digitalizacije najveći izazov standardizirati procese, sustave i podatke, automatizirati procese i specijalizirati kontrolere kako bi mogli imati koristi od digitalizacije. Sukladno tome i primjena novih tehnologija predstavlja veliki izazov za organizacije.

Temeljem svega navedenog, glavni cilj rada je dati teorijski pregled novih tehnologija , te istražiti kako pojava novih tehnologija mijenja funkciju i ulogu kontrolinga u organizaciji. Ovaj rad proširuje dosadašnja istraživanja u području razvoja kontrolinga u uvjetima digitalne ere. Očekuje se da će rezultati istraživanja doprinijeti razumijevanju koncepta kontrolinga 4.0 i uloge novih tehnologija u vrijeme digitalne ere i dati karakteristike pojedinih tehnologija, te smjernice za lakše i brže usvajanje i njihovu primjenu kontrolingu. Isto tako kroz pregled dosadašnjih istraživanja doprinijeti menadžerima i kontrolerima da bolje razumiju prilike koje nova tehnologija može ponuditi samoj struci u vrijeme VUCA okruženja i kroz usku suradnju s menadžmentom naglasiti važnost koju imaju u isporuci predviđene funkcije efikasnosti i efektivnosti koja vodi do agilnijeg odlučivanja.

U nastavku se navodi struktura rada. Nakon uvoda, u drugom dijelu rada dan je pregled literature o industriji 4.0, kontrolingu 4.0, te VUCA okruženju koje definira današnje odlučivanje menadžmenta. U trećem poglavlju prikazane su nove tehnologije u kontekstu kontrolinga 4.0. Nadalje, slijedi diskusija rezultata istraživanja i implikacije za buduća istraživanja te zaključak.

2. PREGLED LITERATURE

Industrija 4.0 je iz temelja promijenila način na koji pojedinci žive i rade (Ghobakhloo, 2020), a mogućnosti koje nudi su brojne. Može se definirati kao spoj tehnologija koje brišu granice između fizičkog, digitalnog i biološkog svijeta (Schwab 2015;Mhlanga i Moloi, 2020). Važno je pratiti razvoj digitalne tehnologije ukoliko se želi postići uspješno upravljanje i osigurati dugoročna konkurentnost na tržištu. Stoga kontroling 4.0 danas, u vrlo nestabilnom okruženju, doživljava najveću transformacijsku ulogu u organizaciji ikada. U nastavku će se objasniti pojmovi digitizacije, digitalizacije i digitalne transformacije. Također će se opisati kakvo je to današnje okruženje kroz VUCA akronim i što je to kontroling 4.0.

2. 1 Industrija 4.0 i digitizacija, digitalizacija i digitalna transformacija

Kod industrije 4.0 vrlo je bitno razlikovati pojmove digitizacije, digitalizacije i digitalne transformacije. Da bi organizacija uspjela napraviti digitalnu transformaciju mora proći digitizaciju i digitalizaciju poslovanja. Pojam digitizacija označava transformaciju svih informacija kao što su tekstovi, videosnimke itd. u binarni kod, odnosno pretvaranje informacija u digitalni prikaz. Neki od najviše primjenjivih primjera digitizacije su skeniranje dokumenta i pohranjivanje u PDF obliku i upisivanje bilješki u Excel tablice. Digitizacija je uvela velike promijene u načinima poslovanja kojima se koriste današnja poduzeća i organizacije. Glavna promjena bila je prelazak sa ručne obrade podataka na digitalni što je dovelo do smanjenja vremena i troškova prilikom skladištenja informacija.

Pojam digitizacija i pojam digitalizacija su usko povezani međutim postoji razlika. Digitalizacija označava korištenje digitizacije kako bi se poboljšali poslovni procesi. Takav proces omogućuje korištenje digitiziranih podataka kao glavno sredstvo poslovanja. Korištenje digitalizacije u poduzećima dovodi do stvaranja prihoda i poboljšanja poslovanja te dovodi korištenje i upravljanje digitiziranim podacima na mjesto najvažnije karike poslovanja. Digitalizacija omogućuje dijeljenje digitiziranih podataka između više korisnika, a podaci se mogu preuzeti ili unajmiti. Razvijanje digitizacije i digitalizacije u organizaciji preduvjet je digitalne transformacije. Digitalna transformacija je proces transformacije poslovnih aktivnosti koje u potpunosti iskorištavaju mogućnosti digitalnih tehnologija te tako stvaraju novi poslovni sustav. Procesi digitalne transformacije ne zahtijevaju dosadašnju razinu ljudske interakcije u procesima zbog toga što se veći dio obavlja automatizirano. Prednosti digitalne transformacije su: povećanje konkurentnosti, povećano zadovoljstvo korisnika, novi izvori prihoda, povećana agilnost poduzeća i smanjenje operativnih troškova.Tablica 1. u nastavku prikazuje osnovne razlike, te podjelu ciljeva, procesa, aktivnosti, alata, izazova i primjera između digitizacije, digitalizacije i digitalne transformacije.

Izvor: obrada autora prema člankuBogush (2021)

2. 2 VUCA okruženje i kontroling 4.0

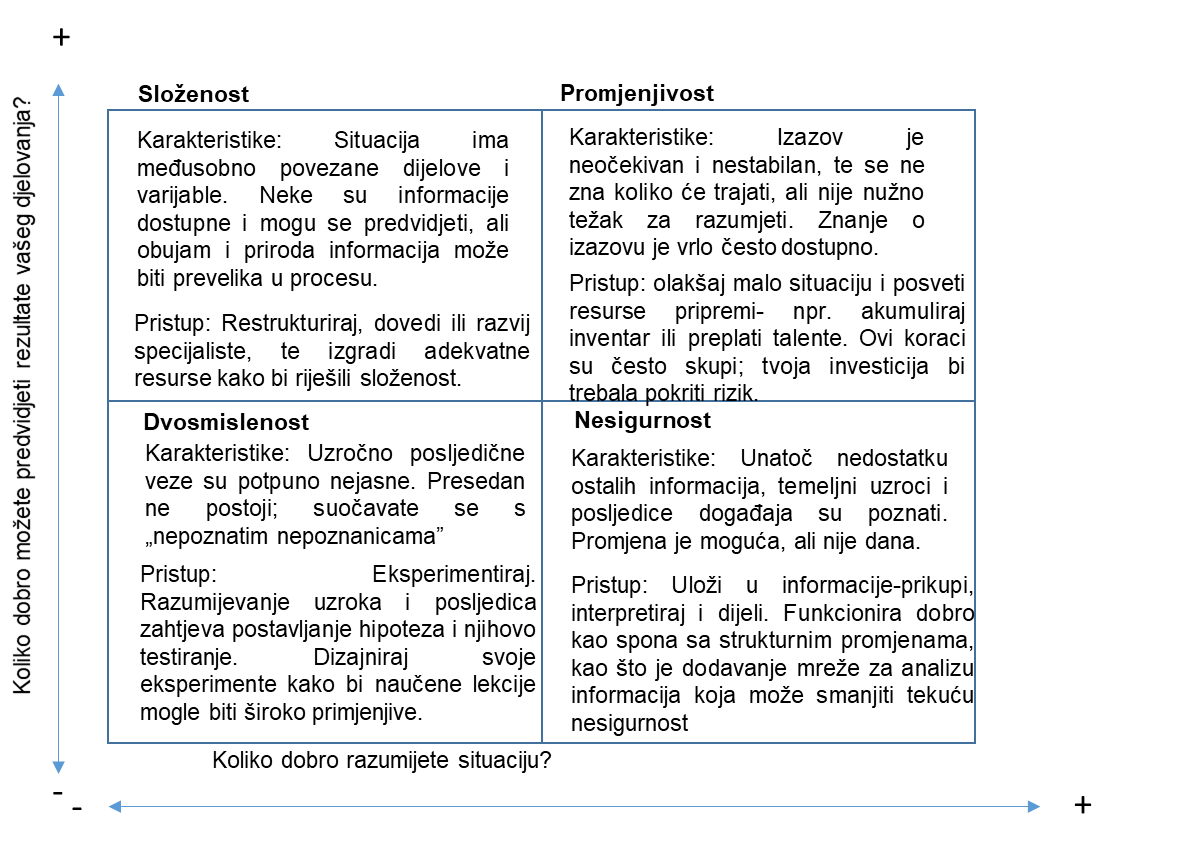

Čini se kako je paradigma stabilnosti i predvidljivosti iza nas. Kroz povijest su se događale brojne krize, ali nakon tih kriza gospodarstva su se uvijek vraćala u poznato stanje, stanje predvidljivosti i stabilnosti. Izgleda da se danas teško vratiti na stanje prije početka pandemije te se moramo naviknuti na novu paradigmu koju najbolje opisuje akronim VUCA. VUCA je termin skovan u američkoj vojsci 1987 godine, a opisuje situaciju u okolini koja ima četiri karakteristična svojstva. Slovo V predstavlja promjenjivost (engl. Volatility), U predstavlja nesigurnost (engl. Uncertainty), C predstavlja složenost (engl. Complexity), a A znači dvosmislenost, odnosno neodređenost (engl. Ambiguity) (Murugan et al., 2020).Slika 1. opisuje VUCA okvir.

U opisanom VUCA okruženju, industrija 4.0 predstavlja veliku prednost koja će tek doći do izražaja u nadolazećim godinama. Naime, svjesnost menadžmenta u kakvom okruženju posluje organizacija umanjuje rizik od neuspjeha. Volatilnost je danas na tržištu vidljiva u svim segmentima društva, od čestih promjena cijena sirovina i hrane, inflacije, kamatnih stopa, što vodi velikoj neizvjesnosti u odlučivanju. Kompleksnost tržišta pokazuje koliko je važno znati upravljati podacima na pravi način i ići u korak sa razvojem tehnologije. Dvosmislenost na tržištu je pokazatelj da se treba znati nositi s dostupnim podacima i pretvoriti ih u informacije na kojima će se bazirati odlučivanje, a što su informacije točnije i brže, odluke o upravljanju će biti kvalitetnije. Cijela situacija zahtjeva novi način razmišljanja , te novi način poslovanja u kojem treba znati i moći odlučivati. Stoga kontroling današnjeg doba dobiva izuzetno značaju ulogu u organizaciji. Kontroling je taj koji će morati moći obraditi velike količine informacija te iz toga izvući kvalitetne podatke kao podlogu menadžmentu za donošenju odluka o upravljanju. Stoga u vrijeme primjena novih tehnologija govori se o kontrolingu 4.0 koji se stavlja u fokus kao savjetodavna i agilnu funkciju u organizaciji.

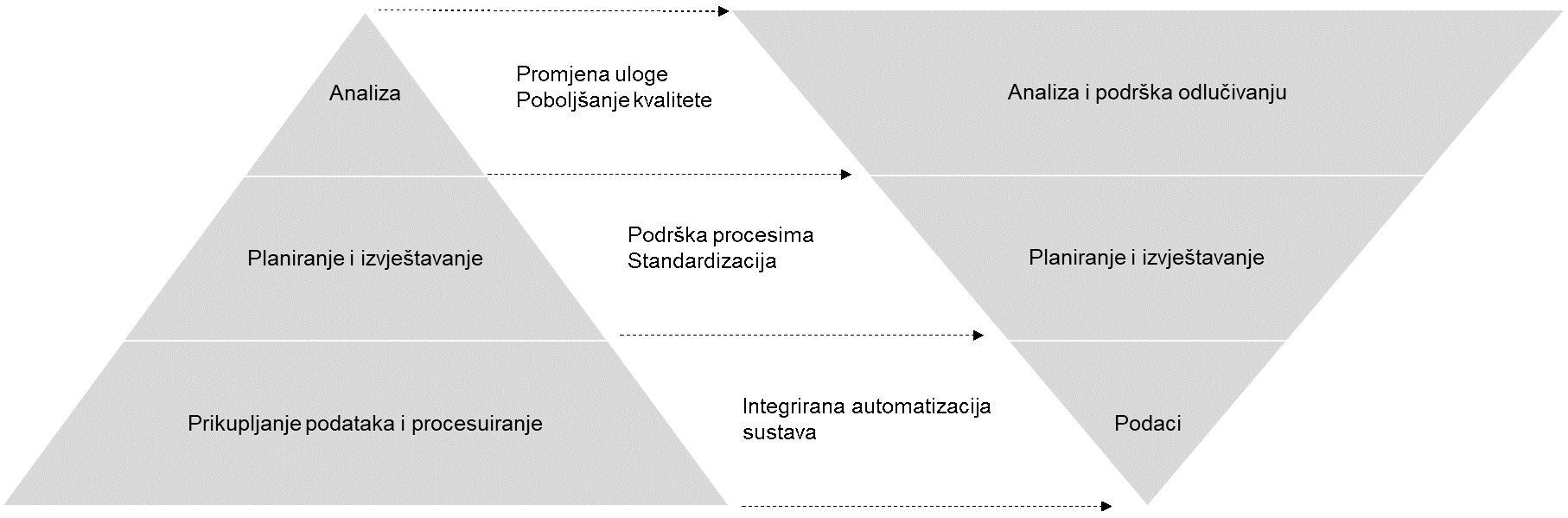

Kontroling se kroz povijest razvijao i prilagođavao sukladno zahtjevima okoline (interne i eksterne). Tako se njegov razvoj može opisati od kontrolinga 1.0 do kontrolinga 4.0. Faza kontrolinga 1.0 trajala je do sredine 20. stoljeća s fokusom na rane oblike planiranja i kontrolu troškova i učinaka. Kontroling 2.0. s rastom i razvojem poduzeća širi svoj fokus na pripremu, koordinaciju i provedbu internih planova te kontrole poslovnih procesa s ciljem podrške menadžerskom izvještavanju. Nadalje, početkom 90-ih godina kreće promjena u području informacijske tehnologije, a pred kontroling je stavljen velik zahtjev za racionalnošću. To je dovelo do kontrolinga 4.0, koji danas doživljava najveći zaokret u svojem dosadašnjem razvoju jer dobiva ulogu partnera menadžmentu. Digitalna disrupcija mijenja dosadašnje zahtjeve koje je kontroling ispunjavao jer su lanci vrijednosti digitalno povezani te nova tehnologija utječe tako da algoritmi djelomično zamjenjuju ljudske odluke. Stoga, kontroling mora biti agilan i sposobnost brzo reagirati u strateškim i operativnim pitanjima (ICV, 2017: 12-13). Ako uz opisan kontekst u kojem djeluje kontroling 4.0, prije svega VUCA okruženje, te digitalnu disrupciju, uključimo i sve veće zahtjeve svih zainteresiranih strana, prije svega menadžmenta i dioničara, a zatim i mreže dobavljača, kupaca, vlade i kreditora očekivanja za brzim i kvalitetnim djelovanjem su nikad viša. Stoga, kontroling 4.0 u organizacijama kao i kontroler sam ima nevjerojatno izazovan period pred sobom, sama promjena fokusa zadataka kontrolera vidljiva naslici 2 Iako je kontroling per se uvijek bio ključan u analizi podataka, vidljivo je kako s industrijom 4.0 i VUCA okruženjem snažan fokus na analizi s ciljem pružanja podrške odnosno savjetodavne usluge menadžmentu bez kojeg odlučivanje u organizacijama ne bi trebalo zaobilaziti kontrolere, što se vrlo često u praksi i događa.

Mujiono (2021: 1260) obrazlaže u svojem radu kako se od računovođe zahtijeva da budu agilni učenici koji obogaćuju vještine s ciljem upravljanja kreativnošću i rasuđivanjem kako bi mogli stvarati infrastrukture, platforme i digitalni softvera koji može kontrolirati automatizaciju poslovanja. Ista logika se može primijeniti i na ulozi kontrolera u organizaciji.

Pojava novih tehnologija dovela je do revolucionarnih pomaka u obradi podataka i donošenju odluka, no sama tehnologija nije dovoljna za kvalitetnu obradu podataka i donošenje ispravnih odluka od strane kontrolinga za napredak poduzeća. Osim što kontroler mora znati iskoristiti dostupne informacije jednako je važno da u svojoj analizi primjeni instrumente strateškog, taktičkog i operativnog kontrolinga. Kada se takav pristup koristi zajedno sa digitalnim tehnologijama moguće je na brz i pouzdan način transformirati podatke u informacije prijeko potrebne za donošenje odluka na strateškoj, taktičkoj i operativnoj razini u VUCA okruženju.

U razdoblju industrije 4.0 i VUCA okruženja kontroling, odnosno kontroleri će se prije svega morati baviti „praćenjem procesa transformacije poduzeća u odnosu na industriju 4.0 i unaprjeđenjem procesa i instrumenata koji se nalaze unutar kontrolinga“ (Sejdić, 2017).

Nadalje ističeSejdić (2017) kako je sastavljanje interdisciplinarnih projektnih timova, dodatna senzibilizacija kontrolera u proizvodnim procesima, inicijacija i provođenje korisnosti, te identificiranje i suočavanje s potencijalima i izazovima u procesima i instrumentima kontrolinga. Svi ovi zahtjevi traže promjenu uloge kontrolera u organizaciji koja vodi transformaciji. Međutim nove tehnologije koje se javljaju u vrijeme digitalne transformacije neće biti dovoljne same po sebi bez podrške menadžmenta . AutoriHeimel i Müller (2019) ističu da inteligentno umrežavanje strojeva i sustava stvara goleme količine podataka, koje se kontrolingom mogu pretvoriti u novo i isplativo znanje. Rezultati analize pokazuju da je za kontroling izazov standardizirati procese, sustave i podatke, automatizirati procese i specijalizirati kontrolere kako bi mogli imati koristi od digitalizacije.

3. ZNAČAJKE NOVIH TEHNOLOGIJA U KONTEKSTU RAZVOJA KONTROLINGA 4.0

Moderni kontroling odgovor je na sve veće vanjske i unutarnje zahtjeve okruženja i temeljna mu je zadaća pomoći menadžmentu u donošenju brzih i kvalitetnih odluka odnosno prilagoditi se okolini i brzo reagirati. Uvođenje novih tehnologija koje je sa sobom donijela industrija 4.0 u kontroling omogućilo je kontrolerima lakše obavljanje posla, ali i nove zahtjeve. Zahtjevi koje kontroleri moraju ispunjavati generalno se promijenio se razvojem IT tehnologija. Promjene koje su uslijedile zahtijevale su visok stupanj znanja i iskustva, a kako bi kontroleri mogli pratiti takve razvoje potrebno je da se usavrše do „menadžera informacija“. Današnji zaposlenici i timovi koji rade u odjelu kontrolinga imaju pristup nebrojeno velikom broju podataka. Kako bi kontroleri mogli obaviti dobar i kvalitetan posao te predvidjeti i osigurati sigurno poslovanje važno je da budu u korak sa najnovijim tehnologijama koje se dostupne. Jedna od najpoznatijih novih tehnologija, ne samo u krugu kontrolinga već i u krugu drugih zanimanja, vjerojatno je big data koja se bavi pohranom, obradom, raznolikošću i pouzdanošću podataka. Osim big data tehnologije u kontrolingu predstaviti ćemo i ostale nove tehnologije koje se javljaju poput: prediktivne analitike (engl. Predictive analytics, robotske automatizacije procesa (engl. Robotic Process Automatization, RPA), podatkovni znanstvenik (engl. Data Scientist), samoposlužna poslovna inteligencija i analitika i izvještavanje putem pametnih uređaja (engl. self service-BI & mobile reporting), digitalni poslovni modeli (engl. Digital business models) i blockchain tehnologije. Navedene tehnologije i njihova uloga u kontrolingu detaljnije su opisane u nastavku te njihova primjena u kontrolingu.

3. 1 Big data tehnologije

Big data tehnologija jedna je od ključnih komponenti koje pridonose novoj digitalnoj transformaciji. Tehnologije koje su dio big data sustava mogu se podijeliti u četiri glavna područja, a to su: rudarenje, skladištenje, analiza i vizualizacija (Dot net tutorials, https://dotnettutorials.net/lesson/big-data-technologies/ (5. 9. 2022).

Funkcija kontrolinga korištenjem big data sustava za upravljanje podacima može ostvariti puni potencijal u poslovanju. Big data tehnologije konstantno se razvijaju, te su napravile svojevrsnu reformu i inovaciju kontrolerskog načina rada. U kontrolingu je vrlo važno kako koristiti tehnologiju velikih podataka za pronalazak vrijednih informacija iz mase podataka s ciljem donošenja odluka o upravljanju poduzećem (Zhao et al., 2022). Ono što analitika velikih podataka nudi kontroleru jest mogućnost brže i automatske obrade podataka, što bi značilo da se raznovrsni podaci mogu obraditi u realnom vremenu, koristeći se nebrojenim kriterijima i kao dodatna mogućnost javlja se i prikaz podataka u naprednim vizualizacijama. Takav način upravljanja podacima kontroleru daje nove mogućnosti kojima može opskrbiti menadžera detaljnijim, točnijim i prezentnijim informacijama.

U današnje vrijeme, kada je tržište kompleksno, kontroler ima za obraditi značajno više podataka i informacija nego ikad do sada. Iz toga proizlazi kompleksnost posla koji zahtjeva mnoge nov vještine i sposobnosti. Zadaci kontrolera u poduzećima su: prikupljanje potrebnih podataka, priprema podataka za daljnje analize te sama analiza, interpretacija i prezentacija podataka kako bi se identificirao najvažniji dio za rješavanje poslovnog problema, te na vrijeme mogli prepoznati potencijalni rizici te ostale prilike i prijetnje. Sve top je moguće u stvarnom vremenu. Takvo rano prepoznavanje problema omogućuje bržu prilagodbu organizacije novonastaloj situaciji, te brzu reakciju čime se stvara dodana vrijednost u organizaciji.

Osim uloge kontrolera koji postaje sve važniji u analizi podataka mijenjaju se instrumenti kontrolinga. Npr. BSC okvir, odnosno kartica uravnoteženih ciljeva širi se zbog većeg broja obrađenih podataka. Indeks zadovoljstva kupaca također se može preciznije odrediti ako se uzmu u obzir dodatni podaci koji kupci koriste izvan osnovnih podataka. Izračun pojedinih indikatora poslovnih procesa također se može proširiti i donijeti podatke na kvalitetnijoj i preciznijoj razini. Big Data način prikupljanja i analize podataka modernizirao je i proširio mogućnosti prikupljanja i obrade podataka što dovodi do boljeg i uspješnijeg plana za poslovanje, odnosno daje mogućnost „provođenja dubinskih analiza i detaljno istraživanje procesa proizvodnje rezultata“ (Zhao et al., 2022: 26).

AutoriZhao et al. (2022) ističu kako poduzeća pokušavaju koristiti tehnologiju analize velikih podataka za rekonstrukciju izvornog sustava upravljačkog računovodstva, kako bi poboljšala svoju razinu računovodstvenog poslovanja.

Zadatak kontrolera u korištenju tehnologije velikih podataka odnosi se na prepoznavanje podataka koji su važni za poslovanje i njihovu analizu, te prikaz istih na pravi način. Ono što je pak vrlo važno jest to da kontroleri moraju pratiti promjene u području novih tehnologija kako bi mogli obavljati zadatke na maksimalnoj razini, ostvarujući maksimalne rezultate u poduzeću. Uz veliku količinu podatka u vizuri kontrolinga 4.0 do izražaja dolazi uloga podatkovnog znanstvenika kao suradnika kontrolerima u analizi velikih podataka.

3. 2 Podatkovni znanstvenik

Znanost o podacima može se definirati kao interdisciplinarno područje koje koristi znanstvene sheme i algoritme za dobivanje prosudbi i uvida iz dostupnih podataka (Van der Alst, 2016.), odnosno može se definirati i kao “znanost učenja iz podataka“ (Donoho, 2017: 748). Podatkovni znanstvenik je osoba koja se bavi znanošću o podacima. Uloga podatkovnog znanstvenika je da integrira i upozna poduzeće sa alatima koji se koriste za obradu i upravljanje podacima. Kako bi podatkovni znanstvenik mogao uspješno obavljati svoje zadatke i tako pomogao poduzeću da ostvari maksimalnu dobit važno je da se uspješno snalazi u više različitih područja. Područja u kojima se podatkovni znanstvenik mora snalaziti kako bi omogućio poduzeću sveobuhvatne i kvalitetne rezultate su:

Izvor: obrada autora rada premaPoslovna učinkovitost (2022), https://www.poslovnaucinkovitost.hr/ kolumne/poslovanje/tko-je-data-scientist (10. 9. 2022.)

Podatkovni znanstvenik važan je dio primjene novih tehnologija u kontrolingu 4.0 zbog toga što su podaci ti koji se obrađuju i potrebni su kontroleru za uvid u transparentnost podataka. Upravljanje podacima služi kako bi se unaprijedile poslovne odluke koje se temelje na obrađenim podacima. Područja koja se koriste ovakvom tehnologijom su transport, financije, internetska trgovina i sl.

Cilj je znanosti o podacima dobiti noviji, drugačiji uvid u stanje stvari koji će zatim pokrenuti nove analitičke aktivnosti. Te aktivnosti mogu u potpunosti promijeniti način na koji se stvari rade u budućnosti, jer će znanstvenih za podatke generirati istraživačku hipotezu za percipirani problem. Može pomoći u brzom isprobavanju različitih vrsta algoritama za otkrivanje uzoraka ili prediktivnih modela i poboljšati zadane pretpostavke ovisno o povratnoj informaciji korisnika (Berthold, 2019).

Analize podataka se rade s ciljem boljeg razumijevanja tržišta, kupaca i zainteresiranih strana te proizvoda. Ono što znanost o podacima omogućuje poduzeću jest predviđanje kvarova ili problema, neplaniranih zastoja i troškova. Područja u kojima se koristi znanosti o podacima su marketing, financije, zdravstvo, ljudski resursi, kontroling, itd. Npr. marketinški odjeli koriste se znanosti o podacima i pomoću tih podataka pokušavaju predvidjeti rezultat nekog proizvoda na tržištu, drugi primjer je predviđanje vremena dostave u transportu.

Perez i Blasco (2022) analiziraju potencijal primjene znanosti o podacima u kontrolingu kroz slučaj zadatka procjene troškova objavljenog na Kaggleu, Google-ovoj web stranici znanost o podacima za strojno učenje. Kaggleu je „online platforma koja okuplja podatkovne znanstvenike i entuzijaste strojnog učenja. Cilj je platforme pomoći profesionalcima i onima koji žele učiti da postignu svoje ciljeve na putu do podatkovnog znanstvenika sa snažnim alatima i podacima koje imaju na raspolaganju“ (pristupljeno 4. 11. 2022, https://www.datacamp.com/blog/what-is-kaggle). Autori koriste u svojem istraživačkom radu inovativni pristup procjeni troškova u odnosu na tradicionalne računovodstvene tehnike upravljanja koje su do sada radili ljudi. Na ovaj način proces procjene troškova se pokazao iznimno brz, a prednost je strojnog učenja ta što algoritmi mogu „uhvatiti skrivene ili neočite i nelinearne obrasce troškova ugrađene u ponude koje mogu proizaći iz ekonomije obujma, politika cijena i popusta te shema opskrbnog lanca koje se teško mogu modelirati tradicionalnim računovodstvenim tehnikama (Perez i Blasco, 2022: 52).“

Kontroleri 4.0 neće u budućnosti biti podatkovni znanstvenici već će usko surađivati s podatkovnim znanstvenicima kako bi zajednički iskoristili potencijal te otkrili uzroke postavljenog istraživačkog problema primjenom znanstvenih metoda. Vrlo će važno biti razjasniti u organizaciji da li će podatkovni znanstvenik biti smješten u odjelu kontrolinga ili u nekom drugom odjelu, pri čemu njihov odnos mora biti reguliran (Pasher, 2022:11).

3. 3 Prediktivna analitika

Pojam prediktivna analitika određuje više pristup analizi podataka, a ne određenu tehnologiju, ali metode koje se koriste u prediktivnoj analitici uključuju algoritme strojnog učenja, naprednu matematiku, statističko modeliranje, deskriptivnu analitiku i rudarenje podataka (Techmarket, https://www.techtarget.com/searchenterpriseai/feature/Machine-learning-and-predictive-analytics-work-better-together, 10. 10. 2022). Može se smatrati dijelom poslovne inteligencije (BI) koji je usredotočen na buduće predviđanje kako bi se omogućilo bolje planiranje i donošenje odluka, dok se BI usredotočuje na izvješćivanje i analizu povijesnih podataka (Wadan i Teuteberg, 2019).

Ova tehnologija koristi inovativne analize podataka koje su usmjerene na budućnost, na primjer takve tehnologije olakšavaju snalaženje na tržištu koje je u fazi razvoja. Ovakav način analize omogućuje segmentaciju tržišta, praćenje navika kupovine potrošača, praćenje plaćanja potrošača, određivanje sklonosti kupnje određenog proizvoda od strane određenog kupca, moguće je prepoznati potencijalne prednosti i mane određenog tržišnog pothvata. Razvoj analitike velikih podataka, omogućio je da se podaci koji se trenutno koriste dopune sa podacima koji su izvan poduzeća. Tako širok skup podataka daje potpuno novi uvid u buduće ishode i ostavlja minimalno mjesta za pogreške.

Prediktivnu analitiku počela su primjenjivati brojna poduzeća, no još uvijek nije istražen utjecaj na ukupno upravljačko tijelo (Wadan i Teuteberg, 2019). Njihovo istraživanje na primjeru jedne njemačke organizacije prikazuje kako su kontroleri primjenom prediktivne analitike počeli raditi više aktivnosti analize podataka, a manje tehničkog izvještavanja. Istraživanje u sektoru proizvodnje ukazuje kako je prediktivna analiza posebno pogodna u tvornicama jer olakšava prikupljanje velikih količina podataka u stvarnom vremenu, a procesi se tada brzo prilagode kako se mijenjaju uvjeti (Labro et al., 2022).

AutoriLabro, et al. (2022) uvidjeli su kako je prediktivne analitika povezana sa smanjenjem delegiranja prava na odlučivanje lokalnih upravitelja tvornica (kao što je zapošljavanje, marketing, itd.), povećanom centralizacijom kontrole nad prikupljanjem podataka i smanjenim plaćama upravitelja tvornice. U smislu poticaja, uporaba prediktivne analize povezana je s točnijim ciljevima i čvršćim poveznicama između nagrada radnicima (bonusi temeljeni na uspješnosti, promocije i otpuštanja) i izmjerenim rezultatima. Ukupno gledano njihovo istraživanje upućuje na to da je upotreba prediktivne analize povezana s povećanom centralizacijom ovlasti u sjedištu.

Prediktivna analitika pruža nadopunjujuća rješenja kod tradicionalnih metoda analize podataka, a zajedno s umjetnom inteligencijom putem strojnog učenja koristi se za anticipiranje budućih događaja.

3. 4 Robotska automatizacija procesa (RPA)

RPA je inovacija softvera, odnosno računalnih programa koja olakšava svakodnevne aktivnosti poduzeća time što omogućuje automatsko obavljanje određenih poslovnih procesa zamjenjujući ljudski rad. RPA nudi puno mogućnosti automatizacije poslova temeljenih na različitim alatima. Na primjeru pametnih tvornica alati RPA koriste se u financijskom računovodstvu i uključuju automatizaciju ponavljajućih aktivnosti (Posadzińska i Grzeszczak, 2022). Upotreba kontroling alata u inteligentnom upravljanju konkretno RPA generira opipljive prednosti poput: odgovaranja na upite pomoću AI chatbota, klasifikacije transakcija, upravljanje fiksnom i tekućom imovinom, kontrola procesa, internetska komunikacija, rješavanje problema na različitim organizacijskim razinama i ušteda što doprinosi financijskom predviđanju, financijskoj kontroli, jednostavnim proračunima i KPI-ovima (ključni pokazatelji uspješnosti) prilagođenih specifičnostima i potrebama za informacijama (Posadzińska i Grzeszczak, 2022).

Pomoću tih alata nude se mogućnosti automatske obrade podataka od strane programa, bez ljudske pomoći. Korištenje RPA sustava u praksi vidljivo je u poslovanju pozivnih centara, obrađivanja internetski narudžbi i sl. Dakle ono što je vidljivo na ovim primjerima jest da je zadatak RPA tehnologije upravljanje softverskim robotima kako bi oni mogli oponašati ljudske radnje u interakciji sa drugim softverima.

Korištenje ove tehnologije u kontrolingu značajno smanjuje opterećenje kontrolinga, međutim zadaci koji se koriste kod ove tehnologije, iako vrlo jednostavni imaju velike troškove aktivnosti (Pascher, 2022).

3. 5 Poslovna inteligencija i analitika

Tehnologije poslovne inteligencije i analitike (BI&A) olakšavaju prikupljanje podataka, analizu i isporuku informacija te su dizajnirane za podršku u donošenju odluka (Rikhardsson i Yigitbasioglu, 2018: 2). Takav analitički pristup omogućuje organizacijama bolje poslovanje jer nudi uvid u procese koji se odvijaju u organizaciji i izvan. Pomoću podataka dobivenih korištenjem poslovne inteligencije i analitike odlučuje se o poslovnoj strategiji organizacije u svrhu ostvarenja željene dobit odnosno smjera razvoja te se stvara vrijednost. Kako bi se prikupili i analizirali podaci koriste se metode kvantitativne analize, prikupljaju se uvidi o klijentima i mjere se performanse. BI&A je “krovni pojam” u smislu da obuhvaća različite tehnologije i metodologije koje organizacijama omogućuju prikupljanje podataka iz unutarnjih i vanjskih izvora, njihovu pripremu za analizu, te razvijanje i stvaranje izvješća, nadzorne ploče i vizualizacije podataka kako bi rezultati bili dostupni i razumljivi krajnjim korisnicima (Rikhardsson i Yigitbasioglu, 2018). Nadalje isti autori navode kako bez četiri osnovna tehnološka elementa BI&A, a to su: infrastruktura, upravljanje podacima, analiza podataka i dostava podataka, nije moguće primjeniti ovu tehnologiju u organizaciji. Ovi su elementi integrirani, što znači da se bez infrastrukture podaci ne mogu djelotvorno i učinkovito izvući i pohraniti; bez tehnologija za upravljanje podacima ne može se primijeniti tehnologija analize; a bez dostave informacija donositeljima odluka analiza nema nikakvu vrijednost (Rikhardsson i Yigitbasioglu, 2018: 4). BI&A podržava predviđanje troškova, analizu profitabilnosti proizvoda, financijski učinak promjena u proizvodnji i procjene profitabilnosti kupaca po segmentima (Bronzo et al., 2013;Rikhardsson, Yigitbasioglu, 2018). Istraživanja su do sada pokazala kako upotreba poslovne inteligencije utječe na poslovanje cijele organizacije koja se gleda kroz uravnoteženu kartu ciljeva, te na utječe sve četiri perspektive poslovanja: financijsku, perspektivu kupca, procesnu, te perspektivu učenja i rasta (Bronzo et al., 2013).

Spraakman et al. (2020) u svojoj studiji slučaja ističu kako kontroling za sada nije iskoristio mogućnosti koje nudi analitika podacima, te se trenutačno njihove aktivnosti i dalje usredotočene na deskriptivnu i financijsku analizu podataka, a ne na složenije aktivnosti korištenjem vanjskih podataka, operativnih podataka i modeliranja ističući ograničenja istraživanja u smislu malog uzorka (20 organizacija u Kanadi) i kratkoću intervjua ispitanika (60 minuta).

Kod tehnologije poslovne inteligencije treba spomenuti tzv. samoposlužne tehnologije (engl. self-service technologies).

3. 5. 1 Self service-BI & mobile reporting

Samoposlužne tehnologije (engl. Self service technologies) su u početku stvorene kako bi korisnicima omogućile da sami razvijaju i pružaju usluge bez izravnog uključivanja IT odjela u organizacijama (Johansson et al. 2015). Autori ističu kako ovu tehnologiju mogu koristiti svi zaposlenici organizacije za vlastite potrebe u različitim situacijama često kao ad hoc rješenje jer je fleksibilna, otvorena, laka za upotrebu i dinamična (Johansson et al., 2015: 49). S druge strane pojavom pametnih telefona, 1999. godine javljaju se mobilne BI aplikacije, koje su se razvijale zajedno s razvojem tehnologije te danas se korisnicima pružaju jednostavnost implementacije i upotrebe, a zadovoljavaju njihove poslovne potrebe, uz osiguranje 24/7 pristupa BI-u i analitici podataka (Kabakchieva et al., 2013:215).

Self service-BI & mobile reporting je tehnologija koja kontrolerima i drugim korisnicima nudi mogućnost pristupa i istraživanja skupa podataka velikom brzinom. Ova tehnologija zahvaljujući svojoj brzini smanjuje vrijeme kašnjenja i nudi visokokvalitetan prikaz podataka i omogućuje prednost u odnosu na konkurenciju zbog pravovremene provjere i kontrole podataka. Ono što ova tehnologija čini jest spajanje informacija i podataka u povezan sustav koji omogućuje brže i kvalitetnije poslovanje omogućava korisnicima filtriranje, sortiranje, vizualizaciju podataka bez uključivanja IT timova i organizacijskog sustava (Pascher, 2022).

3. 6 Blockchain tehnologije

Blockchain se počeo širiti kao osnovna tehnologija za šifriranu digitalnu valutu kako bi se dovršile sve kupnje, prodaje i druge razmjene. Karakteristika blockchain tehnologije je snimanje i pohranjivanje svih transakcija u vremenu, te nemogućnost poništavanja, odnosno bilo kakve modifikacije istih (Hughes et al., 2019.). Na taj način, blockchain tehnologija predstavlja temelj za nepromjenjive knjige, odnosno evidenciju transakcija koje se ne mogu mijenjati, brisati ili uništiti. Kao takva blockchain tehnologija riješila je problem pouzdanosti računovodstvenih podataka, te pruža priliku za aktivno korištenje blockchain tehnologije u promicanju inovacija u industriji (Wu, Wang, 2020).

PremaKostić, Sedej (2022) postojeća literatura nudi razvoj razumijevanja učinaka blockchain tehnologije na financijsku praksu izvješćivanja tvrtki, usklađivanje, te revizije računovodstvenih zapisa u stvarnom vremenu. Ističe kako je nedovoljno istraženo usvajanje blockchain tehnologije utječe na međuorganizacijske mehanizme kontrole upravljanja koji se koriste kao podrška odlučivanju. Nadalje, upotreba blockchain tehnologije dovodi do nižih troškova, izbjegavanja ljudskih pogrešaka, te kontrole manipulacija i prijevara kroz neposrednu kontrolu (Al-Zaqeba et al., 2022). Vrlo je mali broj istraživanja dostupnih za primjenu blockchain tehnologije u kontrolingu. Recimo važnost blockchain tehnologija vidljiva je u opskrbnom lancu.

Pa tako autoriAl-Zaqeba et al. (2022) istražuju utjecaj kontrolinga i karakteristika blockchain tehnologije na učinkovitost opskrbnog lanca u Jordanskim proizvodnim organizacijama. Rezultati istraživanja ukazuju na karakteristike blockchaina i metoda kontrolinga, kao i njihove uloge u povećanju učinkovitosti opskrbnih lanaca. Faze koje se izmjenjuju u opskrbnom lancu su: faza nabave, faza proizvodnje, faza distribucije i faza potrošnje. Kontroling je važan za svaku od ovih faza jer se pomoću informacija iz odjela kontrolinga biraju dobavljači, planira se proizvodnja, određuje se distribucija i donose se predviđanja potrošnje. Osim toga, svaki čvor blockchaina sadrži uz financijske informacije i nefinancijske koje su dostupne u stvarnom vremenu, uklanja rizik asimetrije informacija. Kontroling može koristiti te informacije za redefiniranje kanala prodaje najvišeg vrijednosnog lanca i najnižeg vrijednosnog lanca poduzeća, kako bi se smanjila ukupna troškovna i rashodovna strana te ubrzalo stvaranje povrata na kapital (Cai, Xiao, 2021: 326).

4. DISKUSIJA REZULTATA ISTRAŽIVANJA I IMPLIKACIJE ZA BUDUĆA ISTRAŽIVANJA

Cilj rada je bio dvostruki. Prije svega, analizom suvremene literature pružiti pregled novih tehnologija u kontrolingu, te opisati promjenu uloge kontrolera i same funkcije kontrolinga u uvjetima industrije 4.0 i okruženja u kojem djeluju suvremene organizacije (VUCA okruženje).

Temeljem analize prethodnih istraživanja vidljiv je nedostatak istraživanja o primjeni novih tehnologija u kontrolingu odnosno utjecaj koji imaju na međuorganizacijske mehanizme kontrole upravljanja koji pružaju podršku upravljanju (Kostić i Sedej, 2022). Glavni izazov s kojim se suočava funkcija kontrolinga u organizaciji jest standardizacija i automatizacija procesa, te specijalizacija kontrolera vezano za iskorištavanje punog potencijala primjene novih tehnologija (Heimel i Muller, 2019).

S druge strane sustav financijskog izvještavanja i strateške analize se razvijaju upotrebom poslovne inteligencije (Mujiono et al., 2021). Nadalje, prednosti upotrebe novih tehnologija vidljive su u računovodstvu kao temeljnog izvora informacija za kontroling. Na primjer blockchain tehnologija osigurava pouzdanost podataka jer jednom evidentirana transakcija više nije izbrisiva (Wu i Wang, 2020), tako da nove tehnologije transformiraju sustav upravljačkog računovodstva i znatno ga poboljšavaju (Zhao et al., 2022). Isto tako upotreba blockchain tehnologije dovodi do nižih troškova, izbjegavanja ljudskih pogrešaka, te kontrole manipulacija i prijevara kroz neposrednu kontrolu (Al-Zaqeba et al., 2022). Prethodna istraživanja upućuju na važnost korištenja tehnologije velikih podataka kako bi se iz mase podataka izdvojile ključne informacije za donošenje upravljačkih odluka (Zhao et al., 2022). U tom pogledu do izražaja značajno dolazi znanost o podacima odnosno uloga podatkovnog znanstvenika koji omogućuje testiranje prediktivnih modela kao i otkrivanje određenih uzoraka pomoću algoritama (Berthold, 2019) koji bez upotrebe novih tehnologija nisu lako vidljivi. Istraživanje odPerez i Blasco (2022) ukazuje kako je primjena strojnog učenja u procjeni troškova u odnosu na tradicionalne računovodstvene tehnike vrlo efektivna te značajno brža od ljudi. Ali isto tako kontroling još ne iskorištava puni potencijal analitike podataka i modeliranja jer su aktivnosti kontolera još uvijek usmjerene na deskriptivnu i financijsku analizu podataka (Spraakman et al., 2020). Također je važno istaknuti kako broj tehničkih zadataka kontrolera opada primjenom prediktivne analitike što je i istaknuto u radu odWadan i Teuteberg (2019). Rezultati tog istraživanja pokazali su kako će se kontroleri usredotočiti na poslovni partnerski odnos, ali će morati steći vještine poput naprednog statističkog znanja kako bi se u potpunosti iskoristile prednosti novih tehnologija.

Činjenica je kako su se vanjski i unutarnji zahtjevi poslovnog okruženja značajno promijenili u posljednje tri godine, što posljedično utječe na promjenu uloge kontrolera 4.0 u digitalnoj eri. Nestabilno okruženje kao i razvoj novih tehnologija transformirati će ulogu kontrolinga u poduzeću, stoga će kontroling 4.0 morati reagirati brzo, biti agilan i sposoban u praćenju strateških i operativnih ciljeva (ICV, 2017), te stalno propitkivati da li je organizacija na dobrom putu za ostvarenje organizacijskih ciljeva ili je potrebno redefinirati strategiju, a time i operativne ciljeve. Novi zahtjev što nova tehnologija nosi sa sobom je svakako upotreba novih instrumenata kontrolinga koji će omogućiti dublju analizu podataka i detaljnije istraživanje procesa i njihovih rezultata (Zhao et al., 2022).

Na taj način rad daje teorijsku osnovu za buduća istraživanja u području primjene novih tehnologija u kontrolingu 4.0. Također je cilj rada bilo pružiti stanje današnjeg okruženja u kojem posluju suvremene organizacije kroz teorijski prikaz VUCA okruženja

Iz istraživanja su vidljive brojne prednosti primjene novih tehnologija u kontrolingu koje u današnjem kompleksnom i nesigurnom okruženju smanjuje vrijeme obrade podataka, pronalazaka uzoraka koji nisu kontrolerima vidljivi bez primjene digitalnih alata. Nove tehnologije zamjenjuju tehničke aktivnosti koje kontrolerima oduzimaju puno vremena i time omogućuju više vremena za bavljenje dubinskim analizama ključnim za odlučivanje. Transformacija kontrolinga ide u smjeru zamjene tradicionalnih instrumenata s digitalnim inovativnijim rješenjima čiji će se učinci u budućnosti tek istraživati. Pregledom prošlih istraživanja primjetan je veći broj objavljenih radova koji povezuju kontrolinga i nove tehnologije u proizvodnim organizacijama dok je nedovoljno istraživanja iz područja uslužnog sektora, kao i javnih organizacija.

Ovaj pregledni rad značajan je jer prikazuje važnost primjene novih tehnologija u kontrolingu. Također je među rijetkima koji pruža sistematiziran pregled tehnologija, njene karakteristike te moguću upotrebu u kontrolingu, čime se pruža polazište za daljnja detaljnija istraživanja u tom području.

5. ZAKLJUČAK

Profesija kontrolera u vrijeme industrije 4.0 proživljava najveću transformacijsku ulogu u povijesti kontrolinga. Kontroling kao savjetodavna podrška menadžmentu mora uvijek biti u tijeku s najnovijim poslovnim trendovima i tehnologijama kako bi mogao odgovoriti brojnim zahtjevima korisnika u poslovanju, a posebice menadžmentu. VUCA okruženje zahtjeva hitno i brzo donošenje strateških odluka koje dugoročno mogu biti krucijalne u opstanku poslovanja organizacije. Podržanost odlučivanja upotrebom novih tehnologija, te vještine i znanja kontrolera koji podatke pretvaraju u korisne informacije, te transparentno prikazuju organizacijski učinak danas je potreba svake organizacije u industriji 4.0. Ovakav novi način poslovanja osigurava dugoročan rast.

Istraživanje pruža teoretski i praktični doprinos području kontrolinga kroz primjenu novih tehnologija. Potrebno je probuditi znanstvenu svijest organizacija o upotrebi novih tehnologija u kontrolingu koje će utjecati na efikasnost i efektivnost poslovanja u budućnosti, te time transformirati dosadašnji način tradicionalnih razmišljanja i prebaciti se na mod inovativnog razmišljanja. To uključuje edukaciju kontrolera i podršku menadžmenta u cijelom procesu koji će omogućiti izgradnju pravog partnerskog odnosa između kontrolera i menadžmenta. Tehnologija predstavlja pokretač novog načina razmišljanja izvan dosadašnjih ustaljenih okvira pri čemu korištenje novih alata omogućuje dublje razumijevanje veza u moru podataka. Što prije organizacije i njen menadžment shvate važnost novih tehnologija, te primjenu iste u kontrolingu 4.0, to će brže i bolje moći odgovoriti na današnje zahtjeve koji se mijenjaju svakodnevno i postati otpornije.